Как подчеркнул, открывая мероприятие, Павел Гусев, руководитель службы «Пластики и оргсинтез и топливные компоненты» СИБУРа, для компании этот формат общения не новый. С момента начала пандемии коронавируса СИБУР активно использует виртуальные форматы общения с партнерами и клиентами. «Ситуация заставила нас совместно искать ответы на вопросы, которые оказались актуальны. Причем происходящее на рынке – это ведь не всегда только негативные явления. Кризис – момент, когда появляются новые тренды, а значит, ситуацию нужно анализировать с различных сторон», – подчеркнул Павел Гусев.

2020 год очень тяжелый и не только по последствиям, но и по той неопределенности, которая существует до сих пор

Тенденции на основных рынках

Своим видением текущей ситуации на глобальных рынках поделился Александр Шкулин, руководитель отдела анализа и маркетинговых исследований компании Refinitiv. «Понятно, что рынок моторного топлива сегодня двигается в фарватере общей ситуации с коронавирусом и динамикой нефтяных цен. Очевидно, что 2020 год очень тяжелый и не только по последствиям, но и по той неопределенности, которая существует до сих пор», – уверен Александр.

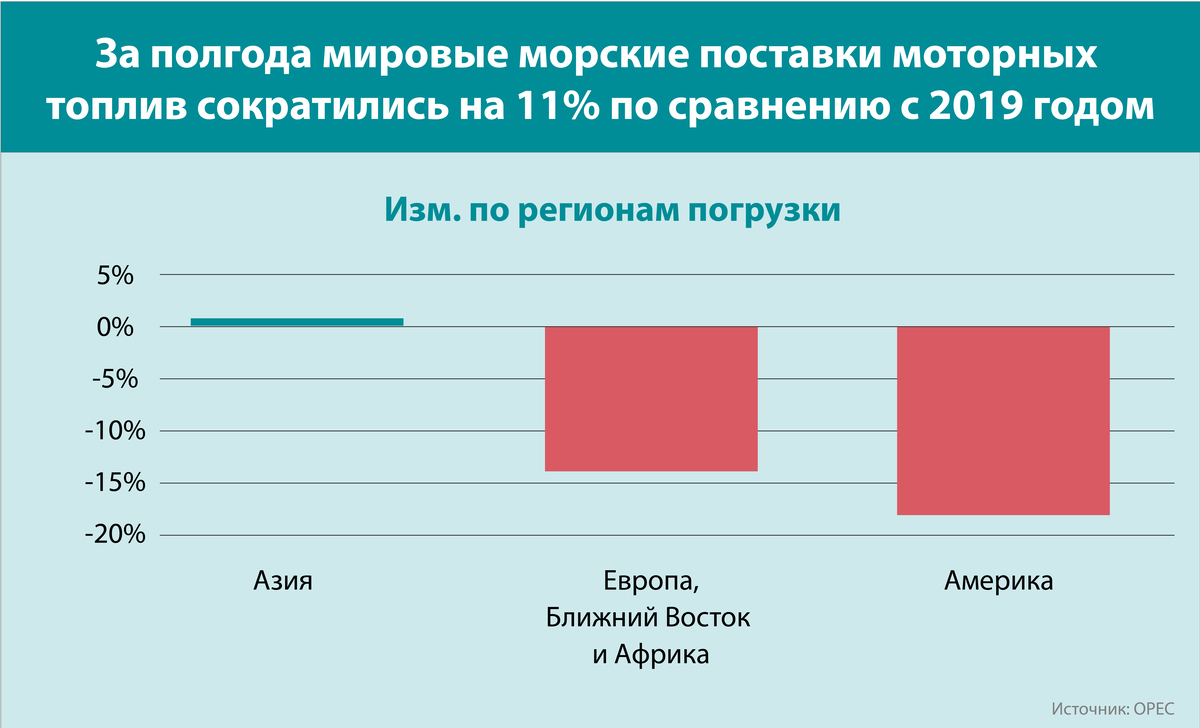

Анализируя общемировую торговлю нефтепродуктами через оценку движения морского торгового флота за полгода, эксперты Refinitiv фиксируют общемировой спад по бензинам, дизельному топливу, газойлям на уровне 11%. Самое существенное падение пришлось на II квартал. Наибольшее падение произошло в сегменте бензинов (15%), что связано с сокращением спроса на топливо со стороны владельцев автомобилей. Дизели просели чуть меньше. Характерный тренд зафиксирован во всех регионах мира, за исключением Азии, которая раньше всех столкнулась с пандемией и быстрее вышла из карантинных ограничений.

Европейский рынок (данные за первые четыре месяца) двигался в русле общемировых тенденций. Однако эксперты зафиксировали ряд особенностей, которые характерны именно для Европы. Так, на фоне падения газойля и автомобильных бензинов выросло потребление добавок и оксигенатов, есть рост в сегменте смешанных бензинов (к ним относится биотопливо).

Темпы потребления биотоплив растут, а за счет эффекта низкой базы этот рост выглядит впечатляющим

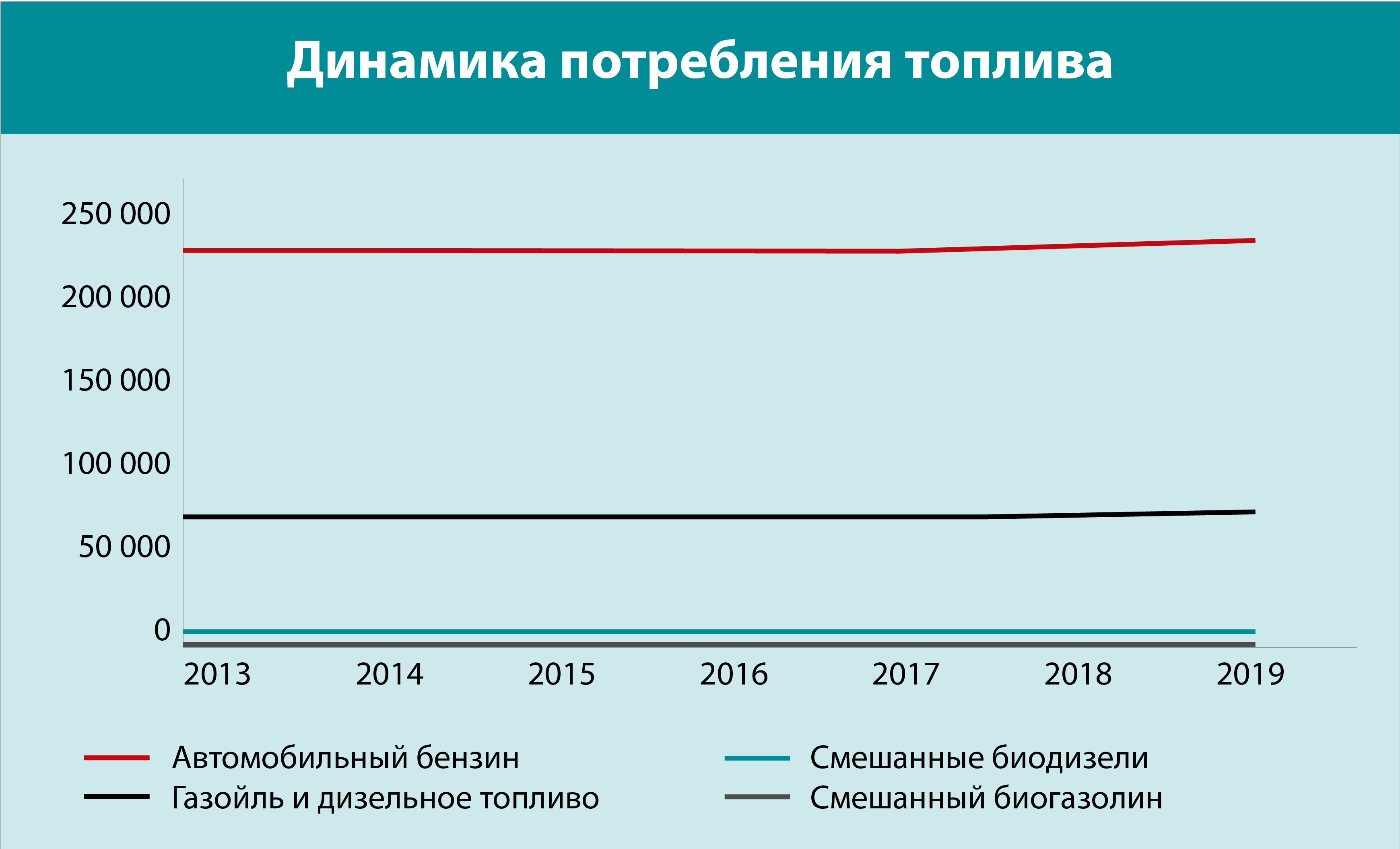

Для того чтобы понять, что именно происходит в Европе помимо последствий от COVID-19, следует взглянуть на долгосрочные тенденции. На протяжении десятилетий ЕС оставался «дизельным» регионом, и до настоящего момента в части общего автопарка эта ситуация не поменялась. Однако давление на автомобили с дизельным двигателем, инвестиции в зеленые технологии оказывают влияние на рынок моторного топлива. Темпы потребления биотоплив растут, а за счет эффекта низкой базы этот рост выглядит впечатляющим: плюс 28,1% – смешанный биогазолин, 23,8% – биодизель (данные за 4 месяца 2020 года). Растут автомобильные бензины, объем же реализации дизельного топлива падает, причем не первый год.

Интересна для анализа динамика регистрации новых автотранспортных средств. Авто с бензиновыми двигателями сегодня лидируют. В год это более 6,3 млн против 4,1 млн (данные за 2018 год). Падение продаж дизельных машин с 6 млн до 4 млн – драматическая перемена, случившаяся буквально за последние годы. Причем рынок пошел не в сегмент альтернативных видов топлива, а в бензин. Авто с двигателями на альтернативных видах топлива, или электрокары, тоже ежегодно прибавляют. За последние годы виден рост от 100 тыс. автомобилей в год до 500 тыс. Динамика в процентах впечатляющая, однако на фоне общего числа машин в Европе (273 млн транспортных средств) доля автомобилей, пользующихся альтернативными источниками энергии, не превышает 5%. Следовательно, быстрого сокращения объема традиционного автопарка ожидать не стоит, процесс может растянуться на 10–20 лет.

Структура рынка моторных топлив в европейских странах (тыс. т)

По количеству авто на 1000 человек Россия существенно отстает от Европы. Но особенности отечественной экономики вряд ли позволят догнать страны ЕС

Еще одна особенность – это активное применение СУГ в качестве моторного топлива. Для стран Западной Европы это не характерно. Однако, например, в Турции более 37% моторного топлива – сжиженные углеводороды, и спрос на авто, работающие на этом топливе, выше, чем на бензиновые или дизельные. Похожая ситуация в Польше, ряде балканских стран. «Подобные примеры диверсификации, как мне кажется, могут стать еще одной причиной торможения перехода на альтернативные виды топлива. Но тренд на снижение доли углеводородов очевиден. По мере смены автопарка объем потребления традиционных видов топлива объективно будет падать, требования к эффективности топлива – увеличиваться, что уже подталкивает спрос на различные присадки», – считает Александр Шкулин.

Перспективы российского рынка

В России, по мнению эксперта Refinitiv, в ближайшие десятилетия динамика автопарка ограничена двумя факторами: демографией и структурой экономики. Первый параметр, по оценке Росстата, поменяется незначительно. Рост или падение численности населения страны на горизонте 2045–2050 годов ограничен 3%. По количеству авто на 1000 человек Россия существенно отстает от Европы. Но особенности отечественной экономики вряд ли позволят догнать страны ЕС. В России увеличение экономики связано с ростом цен на нефть и следом на топливо. Люди начинают экономить, переходя на те же СУГи. При падении экономики потребление сокращается, и ожидать роста числа машин не оправданно. То есть объем рынка моторного топлива в ближайшие годы будет стабильным. С другой стороны, парк автомобильного транспорта в России относительно старый. Его обновление, вероятно, будет происходить более динамично, чем в других странах, а это приводит к постепенному сокращению объема потребления топлива.

Оценивая российский рынок переработки, эксперт отметил, что сокращение добычи не сильно сказалось на производстве нефтепродуктов. На фоне снижения экспорта сырой нефти производители нарастили экспорт дизельного топлива, бензинов и других продуктов переработки, что стало причиной формирования дисбаланса на внутреннем рынке. Впервые государство стало применять в отношении отрасли демпфирующие механизмы изъятия сверхдоходов, из-за карантина возникли перекосы спроса на отдельные продуктовые группы. В совокупности эти факторы создали ситуацию неопределенности на рынке. «На этом фоне мы не ожидаем смягчения регуляторных мер и снижения нагрузки на нефтегазовую отрасль, скорее наоборот», – убежден Александр Шкулин.

На отечественных заводах объем потребления присадок сокращается из-за реконструкции НПЗ

С ситуацией на рынке топливных компонентов и присадок участников познакомила Анна Сысоева, эксперт дирекции Пластиков, эластомеров и оргсинтеза СИБУРа. По ее словам, СИБУР производит ряд октановых компонентов топлива, среди которых важное место занимает метил-трет-бутиловый эфир (МТБЭ, применяется в качестве добавки к моторным топливам, повышая октановое число бензинов). Сегодня в качестве оксигената он занимает второе место в мире. На первом находится этанол, который используется как основной компонент топлива Е85 (Бразилия, Австралия), а также как добавка в бензины в странах Западной Европы и США. МТБЭ находится на пике зрелости жизненного цикла и сегодня начинает испытывать давление со стороны производителей биотоплива. Спрос на МТБЭ в мире на горизонте 2019–2025 годов сокращается на 0,5% в год, мощности профицитны. Решение Китая (более 45% мирового потребления МТБЭ) о поэтапном переходе на бензин Е10 и ввод новых мощностей на Ближнем Востоке формируют другой ландшафт рынка. Для отечественных производителей оксигенатов ключевыми рынками сбыта в ближайшие годы останутся страны Таможенного союза и ближнего зарубежья. Рынок ожидает постепенное сокращение объемов спроса за счет реконструкции НПЗ и применения переработчиками оксигенов собственного производства. Профицит мощностей и слабеющий спрос будут подталкивать игроков к уходу с этого рынка и его переформатированию.

Похожая динамика наблюдается в сегменте цетаноповышающих присадок. По словам Дениса Гербера, главного эксперта дирекции Пластиков, эластомеров и оргсинтеза СИБУРа, в мире наиболее популярной присадкой к дизельному топливу является 2-этилгексилнитрат (2-ЭГН). В России присадку производят лишь два предприятия, еще две компании выпускают сырье для нее, среди них СИБУР – крупнейший игрок. На отечественных заводах объем потребления присадки сокращается из-за реконструкции НПЗ. В Европе спрос, с одной стороны, падает из-за сокращения потребления дизельного топлива, а с другой – растет, так как требования к качеству топлива со стороны регуляторов увеличиваются.

Создание специального режима поддержки для биотоплива вряд ли является хорошей идеей

Одной из тем, поднятых на конференции, стали перспективы биотоплива в России. Анатолий Кешицкий, представлявший ООО «Одуванчик» (производитель топливных присадок), отметил, что пока инфраструктурных и экономических возможностей для выведения на рынке подобных продуктов в России нет. «Мы анализировали и возможность производства, и технологии дистрибуции биодизеля и биоэтанола. Несмотря на то что себестоимость производства литра биотоплива в нашем регионе (Алтай), составляет всего 22 руб., акцизные сборы, налогообложение, меры государственного регулирования вряд ли сделают реализацию этого продукта рентабельной. Про экологию можно много говорить, однако потребитель будет голосовать рублем. И если государство не создаст специальные режимы поддержки этого вида топлива, мы не очень представляем, при каких условиях такой бизнес будет интересен. Тем более что существует целый ряд технологических ограничений по реализации топлива на отечественных АЗС».

Другие участники дискуссии в целом согласились с такой оценкой, отметив, что создание специального режима поддержки для биотоплива вряд ли является хорошей идеей. Через шаг альтернативное топливо начнет вытеснять бензины и дизельное топливо с рынка, что потребует или сокращение мощностей НПЗ, или специальных мер поддержки уже нефтепереработчиков.

Вслед за докладами участники видеоконференции обменялись собственным видением ситуации на рынках. По мнению Дениса Демина, начальника управления стратегического анализа компании «Газпром нефть», несмотря на апокалиптические прогнозы весны, когда ожидалось падение рынков на уровне 25–30%, статистика фиксирует просадку в районе 17–20%. «С одной стороны, не так страшно, с другой – картина восстановления спроса, похоже, будет более «скучной». Да, мы видели отскок, однако к концу года эта кривая будет все более и более пологой, а по итогам года уровень потребления углеводородов составит минус 3–5% к 2019 году. Окончательное же восстановление произойдет на рубеже 2021–2022 годов», –подчеркнул эксперт.

Одна из причин – перепроизводство по целому ряду продуктов. Нормальный НПЗ не может гибко регулировать производство тех или иных продуктов. Поэтому, например, у ряда предприятий в Европе возникли сложности с реализацией продукции, спрос на которую резко упал. Избыток, который образовался в тот момент, до сих пор давит на конъюнктуру и мешает восстановлению цен и объемов производства. Это особенно заметно по тем ценам, которые остаются низкомаржинальными, хотя спрос на нефтепродукты увеличивается. На фоне сокращения доходов и увеличения социальной нагрузки на предприятия (ограничения на сокращение персонала на фоне пандемии, вводимые властями различных стран) несколько собственников уже озвучили вопрос: «А нужны ли нам такие предприятия?»

Нефтепереработка Старого Света давно находится под жестким конкурентным давлением, и, когда случается кризис, конкуренция обостряется

«Эта ситуация для Европы не новая. Нефтепереработка Старого Света давно находится под жестким конкурентным давлением, и, когда случается кризис, конкуренция обостряется. Очевидно, что, когда спреды восстановятся, острота проблемы спадет. Но тема рационализации нефтепереработки никуда не денется. Избыток мощностей – это то, что будет преследовать сектор до тех пор, пока не будет найден какой-то баланс», – уверен Денис Демин.

Еще один тезис, озвученный им, касался недооценки рядом экспертов «увлеченности» Европой зелеными технологиями. По его мнению, именно инвестиции в декарбонизацию сегодня заявляются еврочиновниками в качестве локомотива для роста еврозоны. А значит, динамика автомобильного парка, да и всего рынка моторного топлива, может начать меняться более радикально уже в среднесрочной перспективе.

«Так как прогнозировать сегодня стало практически невозможно, мы в компании взяли за правило рассматривать несколько вариантов сценария развития ситуации и видеть в кризисе прежде всего возможности. Сегодня лозунгом нашей команды стали два слова: «скорость» и «гибкость». Эти качества, мне кажется, наиболее полезны для бизнеса и позволяют находить подчас нестандартные и прорывные решения».

Скачать PDF