Низкие цены на нефть, падение добычи в рамках сделки ОПЕК+, а также сокращение спроса на сырье и топливо из-за пандемии COVID-19 подтвердили для нефтегазовых компаний необходимость диверсификации бизнеса. В этой ситуации стабильно растущий на 7% в год российский сектор пластиков выглядит привлекательно, а монетизация углеводородов за счет выпуска полимеров и других нефтехимических продуктов – перспективно. Уже сейчас у основных игроков нефтегазового сектора есть интегрированные в производства существенные химические мощности. Так, ЛУКОЙЛ в минувшем году на своих заводах «Саратоворгсинтез», «Ставролен», «ЛУКОЙЛ Нефтохим Бургас» и ISAB S.r.l. выпустил 1,1 млн т нефтехимической продукции. В структуру Роснефти входят Новокуйбышевская нефтехимическая компания, Ангарский завод полимеров и «Уфаоргсинтез» (более 2,1 млн т продукции в 2019 году). Крупным производителем синтетических каучуков и пластиков является «ТАИФ» (основные мощности – «Нижнекамскнефтехим» и «Казаньоргсинтез»).

Стабильно растущий на 7% в год российский сектор пластиков выглядит привлекательно

Нина Адамова, старший аналитик Центра экономического прогнозирования Газпромбанка, отмечает, что в структуре российских мощностей по производству этилена около 27% приходится на дочерние общества крупных нефтегазовых холдингов. «Но, – добавляет эксперт, – как правило, для крупных сырьевых холдингов химический бизнес не профильный». Ранее инвестиции в них направлялись главным образом на поддержание, а не на увеличение активов. Изменили ситуацию обострение конкуренции и волатильность цен на углеводородное сырье. Холдинги увидели в нефтехимическом секторе возможность диверсифицировать бизнес и сделать его устойчивым в условиях колебаний на рынке углеводородных ресурсов, то есть нашли альтернативный способ монетизации этих ресурсов. «Именно поэтому в последнее время мы все чаще слышим о намерениях нефтегазовых компаний развивать не только браунфилд-, но и гринфилд-проекты в нефтегазохимии», – говорит она. Но, по словам эксперта, эти проекты часто имеют довольно простую конфигурацию и не подразумевают глубокой переработки сырья либо рассчитаны на интеграцию новых установок в уже имеющийся производственный комплекс.

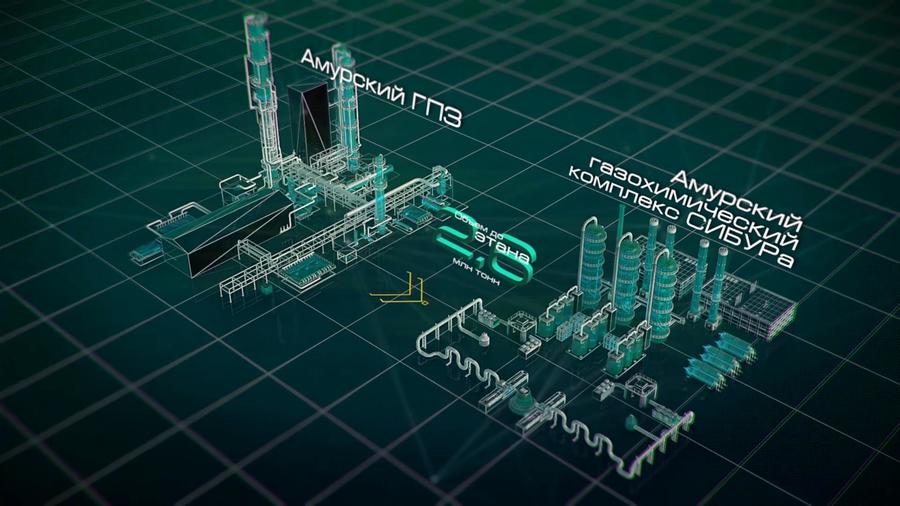

Визуализация проектов нефтегазохимического кластера в Амурской области: Амурский ГПЗ (Газпром), Амурский ГХК (СИБУР).

С ней согласен Дмитрий Акишин из Vygon Consulting. По его словам, интеграция нефтепереработки и нефтехимии – тренд для России не новый, есть много комплексов НПЗ, производящих в том числе и нефтехимическую продукцию (в Татарстане, Башкирии, Ставрополье и других регионах). «Нефтехимические подразделения всегда имели и такие мировые лидеры нефтегазовой отрасли, как BP, Shell, Total», – напоминает он. «Но, – говорит эксперт, – несмотря на то что маржа нефтехимического производства по EBITDA может превышать 40% против 5–7% у НПЗ, нефтегазовые компании не спешили развивать нефтехимию». Во-первых, удельные инвестиции здесь кратно выше, чем в нефтепереработке. «Кроме того, развитие такого сложного направления зачастую требует создания отдельного направления бизнеса в рамках вертикально-интегрированных нефтяных компаний», – поясняет он. Но за последние 5–7 лет тренд на вхождение нефтяников в нефтехимию заметно усилился. «Сейчас практически нет проектов строительства новых крупных НПЗ, не производящих нефтехимическую продукцию. Некоторые из них будут ориентированы на технологию crude oil-to-chemicals (COTC), когда объем нефтехимической продукции может достигать 50–60% от общего выпуска НПЗ», – говорит эксперт.

Холдинги увидели в нефтехимическом секторе возможность диверсифицировать бизнес и сделать его устойчивым в условиях колебаний на рынке углеводородных ресурсов

При этом у нефтегазовых компаний есть ряд конкурентных преимуществ перед традиционными нефтехимическими компаниями. Некоторые виды нефтехимической продукции (пропилен, бензол и другие) являются побочными на установках НПЗ, поэтому их переработка может обеспечить производство продуктов дальнейших переделов с относительно низкой себестоимостью. Так, например, «Газпром нефть» и СИБУР организовали производство полипропилена на ресурсе принадлежащим нефтекомпании Московского НПЗ. «Не стоит забывать и о финансовом ресурсе нефтяников, – говорит эксперт. – Их инвестиционная программа традиционно кратно выше, чем в нефтехимических компаниях».

Альтернативная энергетика – драйвер, перезапускающий бизнес мировых нефтегазовых компании.

В нефтехимию приходят новые игроки

Правительство России заинтересовано в расширении отечественного нефтехимического бизнеса. Как отмечается в утвержденной правительством в марте 2019 года дорожной карте развития отрасли до 2025 года, российский̆ нефтегазохимический̆ комплекс имеет стратегическое значение для экономики страны. По расчетам Кабинета министров, 8 крупнейших проектов развития нефтегазохимии могут обеспечить ввод более 8 млн т мощностей по производству полиэтилена и пропилена (рост к текущему уровню в 2,3 раза), а в целом к 2025 году производство крупнотоннажных полимеров вырастет с 5,3 млн т в 2019 году до 11,1 млн т к 2025 году, объем экспорта – с 600 тыс. т в 2020 году до 4,4 млн т к 2025 году. В конце сентября вице-премьер Юрий Борисов, курирующий ТЭК, озвучивал даже более амбициозные планы: по его мнению, Россия способна нарастить производство пластиков на 10–15 млн т и покрыть порядка 15% прироста мирового спроса. В целом, по прогнозам Минэнерго, размер мирового химического рынка к 2030 году ждет двухкратный рост относительно текущих 4,5 трлн долл. Но приход в сектор все большего количества игроков, а также постоянное укрупнение вводимых мощностей ужесточит конкуренцию на рынке.

Сейчас лидером российского нефтегазохимического рынка является СИБУР. Компания в конце 2019 года запустила крупнейший в РФ комплекс «ЗапСибНефтехим» мощностью около 500 тыс. т пропилена, 100 тыс. т бутан-бутиленовой фракции в год, а также 1,5 млн т различных марок полиэтилена в год. Проект полностью закроет потребности внутреннего рынка в дефицитном до сих пор полиэтилене, а не востребованные в РФ объемы будут экспортироваться.

По прогнозам Минэнерго, размер мирового химического рынка к 2030 году ждет двухкратный рост относительно текущих 4,5 трлн долл.

При этом компания начала строительство еще более масштабного производства на Дальнем Востоке – Амурского газохимического комплекса, который будет включать самую крупную в мире установку пиролиза, а также мощности по выпуску 2,3 млн т полиэтилена и 400 тыс. т полипропилена, которые в основном будут поставляться на азиатские рынки. Завершить строительство планируется не ранее 2024 года.

Но к этому времени на химический рынок РФ могут выйти сразу несколько нефтегазовых компаний, чьи проекты учитываются в плане развития отрасли. Среди них – «Русхимальянс» (СП «Газпрома» и «Русгаздобычи» Артема Оболенского), в рамках которого за 20 млрд долл. планируется построить в Усть-Луге комплекс по переработке 45 млрд куб. м газа с выходом 13 млн т сжиженного природного газа (СПГ), до 4 млн т этана и более 2,2 млн т сжиженных углеводородных газов (СУГ). Этан будет направляться на производство 3 млн т различных марок полиэтилена.

Около 500 тыс. т полипропилена собирается в ближайшей перспективе производить ЛУКОЙЛ на своем НПЗ «Нижегороднефтеоргсинтез» в Кстове Нижегородской области. Эта установка, как поясняли в компании, может стать крупнейшим нефтехимическим комплексом в РФ, интегрированным с процессами нефтепереработки в рамках единой производственной площадки. Приоритетным для своей продукции ЛУКОЙЛ называет внутренний рынок, но окончательные параметры поставок будут зависеть от конъюнктуры. Еще одно масштабное производство полипропилена и полиэтилена компания готовится запустить после 2024 года на своей площадке «Ставролен» в Буденновске (Ставропольский край). В рамках проекта стоимостью около 2 млрд долл. предполагается перерабатывать 1 млрд куб. м газа в год с каспийских месторождений ЛУКОЙЛа. Инвестиционное решение ЛУКОЙЛ собирается принять до конца 2020 года. В целом газохимическая стратегия компании, которую она так публично и не представила, включала еще как минимум два крупных проекта в сфере полимеров.

Нефтеперерабатывающий завод ООО «ЛУКОЙЛ-Нижегороднефтеоргсинтез».

Аналогичную сумму в строительство к 2024 году завода по производству полиэтилена мощностью 650 тыс. т в год в Усть-Куте Иркутской области планирует вложить Иркутская нефтяная компания. Масштабные планы в химической отрасли и у «Татнефти»: компания намерена построить в Татарстане комплекс с планируемой мощностью по полипропилену в рамках первого этапа около 250 тыс. т в год. Конфигурация второго этапа пока не определена, но предусматривает строительство этиленового комплекса, развитие кластеров полиэтиленов, пластмасс и полистиролов.

Помимо этого, нарастить мощности по производству полипропилена и других пластиков планирует «ТАИФ». В планах компании – строительство на площадке «Нижнекамснефтехима» нового этиленового комплекса мощностью 1,2 млн т в год, который увеличит мощности компании по этилену втрое, до 1,8 млн т, выпуск пластиков вырастет до 2,5 млн т. Первую очередь планируется ввести в эксплуатацию в 2023 году, а производство полимеров начать за 3–4 месяца до ввода завода «Этилен-600». После компания планирует приступить к строительству второй очереди и завершить его в 2027 году.

Обсуждается выделение дополнительных льгот Роснефти, которая планировала построить в Приморском крае один из самых крупных нефтехимических заводов – Восточный нефтехимический комплекс (ВНХК). Первая очередь проекта предполагала нефтепереработку в объеме 12 млн т в год, вторая – нефтехимию мощностью 3,4 млн т в год. В 2019 году компания объявила о заморозке проекта из-за его нерентабельности в условиях налогового маневра в нефтяной отрасли России. Но в конце сентября правительство запросило у Роснефти дополнительное обоснование экономической эффективности проекта с учетом господдержки. Однако конкретные льготы для проекта пока не утверждены, его реализация остается под вопросом. Сейчас Минэнерго ожидает, что нефтехимическая очередь ВНХК будет введена в 2026 году, а нефтеперерабатывающий завод – к 2029 году.

Вхождение нефтяников в нефтехимический сектор окажет существенное влияние, особенно с учетом масштабов заявленных проектов

Однако эксперты отмечают, что в нефтехимии есть свои подводные камни. «В среднем валовая рентабельность отрасли в последние годы была на 5–7 процентных пунктов выше, чем в нефтепереработке, однако размеры выручки нефтепереработки на порядок больше – в 15–16 раз», – говорит Нина Адамова. «Химический бизнес осложнен спецификой технологий, фрагментарностью рынка, на котором нужно реализовывать продукцию, необходимостью точечных, но актуальных и своевременных капвложений и другими аспектами, которые затрудняют приход новых игроков», – поясняет эксперт.

По ее мнению, в ближайшие лет пять в случае успешной реализации заявленных нефтегазовыми компаниями проектов российские нефтехимические мощности могут увеличиться более чем в 1,5 раза, что, с одной стороны, приведет к росту экспорта базовых полимеров из России, с другой – будет стимулировать развитие локальной переработки полимеров.

Установка по переработке газового конденсата на ОАО «Нижнекамскнефтехим».

Глобальные перемены

Аналитики сходятся во мнении, что вхождение нефтяников в нефтехимический сектор окажет существенное влияние, особенно с учетом масштабов заявленных проектов. Дмитрий Акишин отмечает, что мощность современных НПЗ несопоставима с классическими нефтехимическими производствами. Особенно это заметно на азиатских рынках, производство и спрос на которых во многом определяет состояние глобальной химической сферы. Так, например, уже введенный COTC-комплекс Хенгли (Hengli) в Китае мощностью 20 млн т нефти может производить более 4 млн т параксилола (сырье для производства полистирола и пластика) в год. А планируемый завод Чжэцзян (Zhejiang), общая проектная мощность которого составляет 40 млн т нефти, будет ежегодно производить около 8 млн т того же параксилола.

Госпожа Адамова отмечает, что в изменение баланса глобального рынка на среднесрочном горизонте наибольший вклад внесет наращивание мощностей и снижение зависимости от импорта в Азиатско-Тихоокеанском регионе, а в частности в Китае. Вопрос в том, в каком квартиле кривой себестоимости окажутся новые предприятия. По ее мнению, позиции российских игроков, вероятно, будут наиболее выгодными.

Но спрос на мировом рынке не исключит конкуренцию. С учетом ввода новых мощностей небольшим производствам придется отказаться от выпуска крупнотоннажной химии и перейти на специальные продукты.

Уже сейчас некоторые производители, опасаясь усиления конкуренции в РФ просят правительство закрыть внутренний рынок по крайней мере от внешних поставщиков. Так, в конце сентября Совет Евразийской экономической комиссии повысил на год импортную пошлину до максимального в рамках ВТО уровня (6,5%) на некоторые виды полиэтилена низкой плотности. О такой мере просил «Казаньоргсинтез». По данным ЕЭК, структуры «ТАИФ» и СИБУРа, производящие эту продукцию, способны покрыть потребности не только российского рынка, но и всего Евразийского экономического союза.

Не все заявленные российскими нефтегазовыми компаниями проекты будут реализованы

Зеленая энергетика – еще один тренд, который влияет на нефтегазовые компании. Международные концерны, такие как ExxonMobil, Chevron, ConocoPhillips, BP, Shell, Total, Eni и Equinor, намерены в ближайшее время пересмотреть свою энергетическую политику и продать совокупные ресурсы до 68 млрд баррелей нефтяного эквивалента в различных географических регионах с оценочной стоимостью 111 млрд долл. За счет этого нефтяники планируют расширить свои портфели возобновляемых источников энергии (ВИЭ), водорода и электроэнергии. На 2018 год в среднем 3–5% от общих инвестиций этих компаний приходились на ВИЭ и смежные проекты в рамках стратегии энергоперехода, согласно которому к 2050 году Евросоюз должен стать первым «климатически нейтральным» континентом. Уже сейчас доля ВИЭ в производстве европейской электроэнергии достигла рекордных 35%.

Hengli Petrochemical Refining Co., Ltd. (Далянь, северо-восток Китая).

При этом эпидемия коронавируса может ускорить процесс наращивания нефтегазовыми компаниями альтернативных мощностей энергии. По оценке Минэнерго РФ, если изначально к 2040 году доля углеводородной энергетики должна была снизиться с примерно 85 до 75%, то сейчас прогнозы пересматриваются в сторону снижения. Такое мнение подтверждают расчеты Международного энергетического агентства (МЭА). Там уточняют, что ограничительные меры в рамках пандемии привели к заметному росту использования альтернативных низкоуглеродных источников генерации, доля которых в выработке электроэнергии может достичь 40%.

Дмитрий Акишин поясняет, что зеленый тренд, несомненно, влияет на структуру нефтехимической отрасли. Сейчас разрабатывается трансграничный углеродный налог ЕС, который косвенно стимулирует глубокую переработку углеводородов. Многие финансовые институты неохотно финансируют проекты, связанные с классической переработкой углеводородного сырья. Тем не менее усиление интеграции нефтепереработки и нефтехимии будет продолжаться, считает он.

Особенно этот тренд будет актуален для России, где пока скептически относятся к переходу на ВИЭ. С другой стороны, многие на рынке уверены: не все заявленные российскими нефтегазовыми компаниями проекты будут реализованы. Многое будет зависеть от конъюнктуры, однако подобная масштабная трансформация создаст излишнюю конкуренцию среди отечественных компаний и повлияет на нефтехимическую отрасль в целом.

Скачать PDF