В течение 2020 года на рынок нефти и нефтехимии оказывало влияние множество факторов. Эксперты СИБУРа собрали и проанализировали данные, чтобы составить представление о текущем состоянии рынка.

Пандемия продолжается: заражения vs вакцинация

К концу 2020 года доля зарегистрированных случаев от реального предполагаемого количества заражений коронавирусом превысила 30%. По оценке аналитической компании Rystad, на 12 января 2021 года реальное количество заражений COVID-19 составляло около 590 млн человек (7,7% мирового населения), что значительно превышает официальное количество зарегистрированных случаев (92 млн человек в мире). Несмотря на быструю подготовку мощностей по производству вакцин, число заражений продолжит расти в первой половине 2021 года: к концу апреля оно приблизится к 880 млн человек (11,5% мирового населения), а количество смертельных случаев – до 3,8 млн.

Большинство регионов способны вакцинировать 75% населения до конца 2021 года

Большинство регионов способны вакцинировать 75% населения до конца 2021 года. Западная Европа и Северная Америка достигнут 50% вакцинации к середине года, в то время как страны Восточной Азии и Ближнего Востока достигнут этого уровня только к началу 2022 года.

Мировая экономика: рост после падения

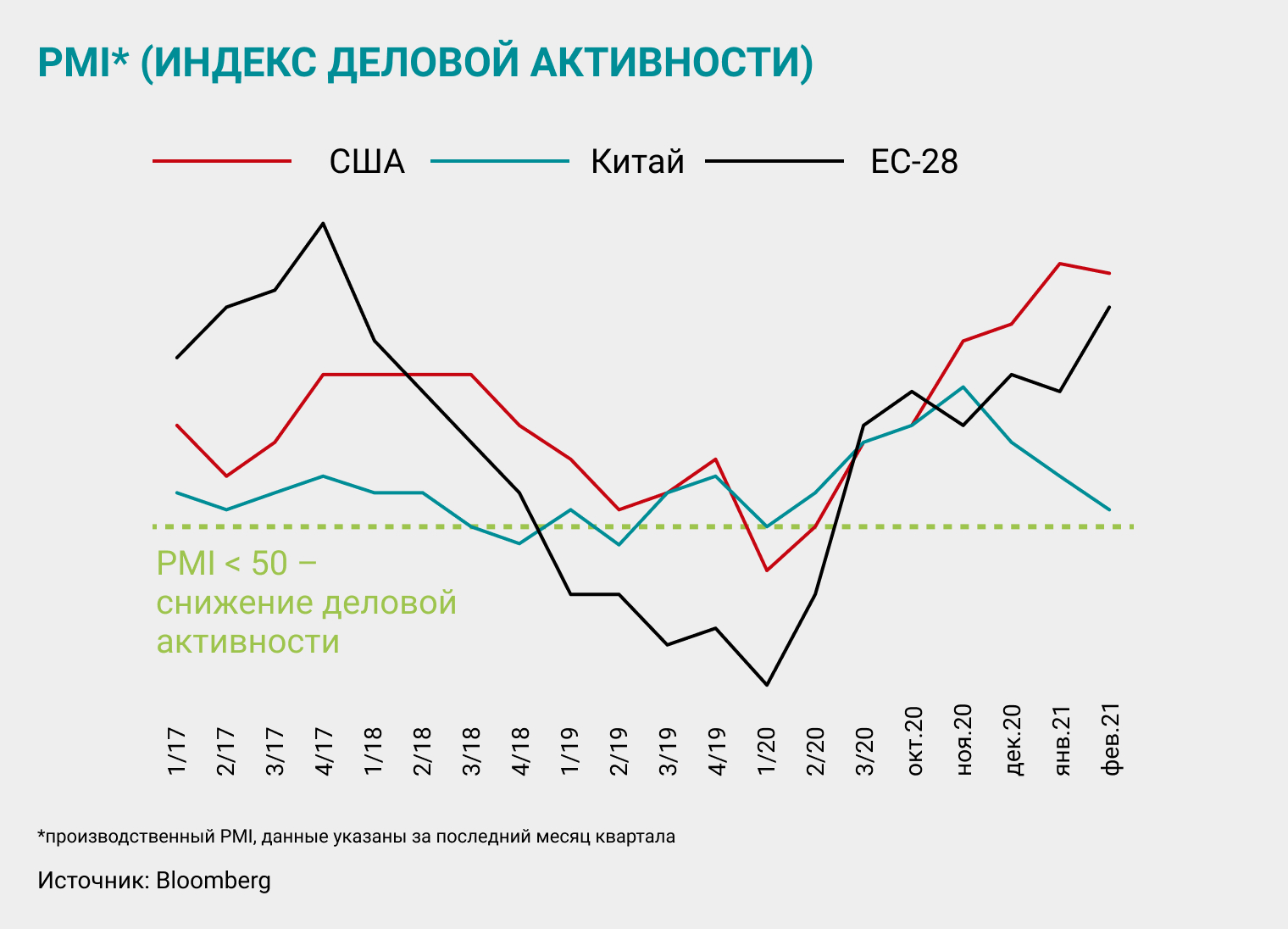

По оценке Международного валютного фонда (МВФ), мировой ВВП в минувшем году сократился на 4,4% (относительно предыдущего периода). Экономика США показала падение на 4,3%, еврозона – на 8,3% (при этом Китай показал рост на 1,9%). Однако уже к концу декабря мировая экономика продемонстрировала признаки восстановления. О продолжении этого процесса свидетельствует промышленный индекс деловой активности (Purchasing Managers' Index, PMI), который на протяжении всего IV квартала превышал 50 единиц для США, Китая и ЕС.

Шторм «Ури»: последствия для нефтехимии

15 февраля шторм «Ури» принес рекордные холода и снегопады во многие регионы США, оставив без электричества миллионы людей. Также пострадали добыча нефти и природного газа., Большинство нефтехимических площадок, сосредоточенных в Техасе и Луизиане, были вынуждены остановить производство. Согласно заявлениям Oil and Gas Journal со ссылкой на компании ICIS и Genscape (дочерняя компания Wood Mackenzie), около 80–90% американских олефиновых мощностей были закрыты. По оценке ICIS, около 26 млн т/г мощностей по производству этилена (67%) и 11 млн т/г мощностей по производству пропилена (50%) были остановлены.

По оценке Международного валютного фонда от октября 2020 года, мировой ВВП в минувшем году сократился на 4,4%

Цены на нефть: повышение прогнозов

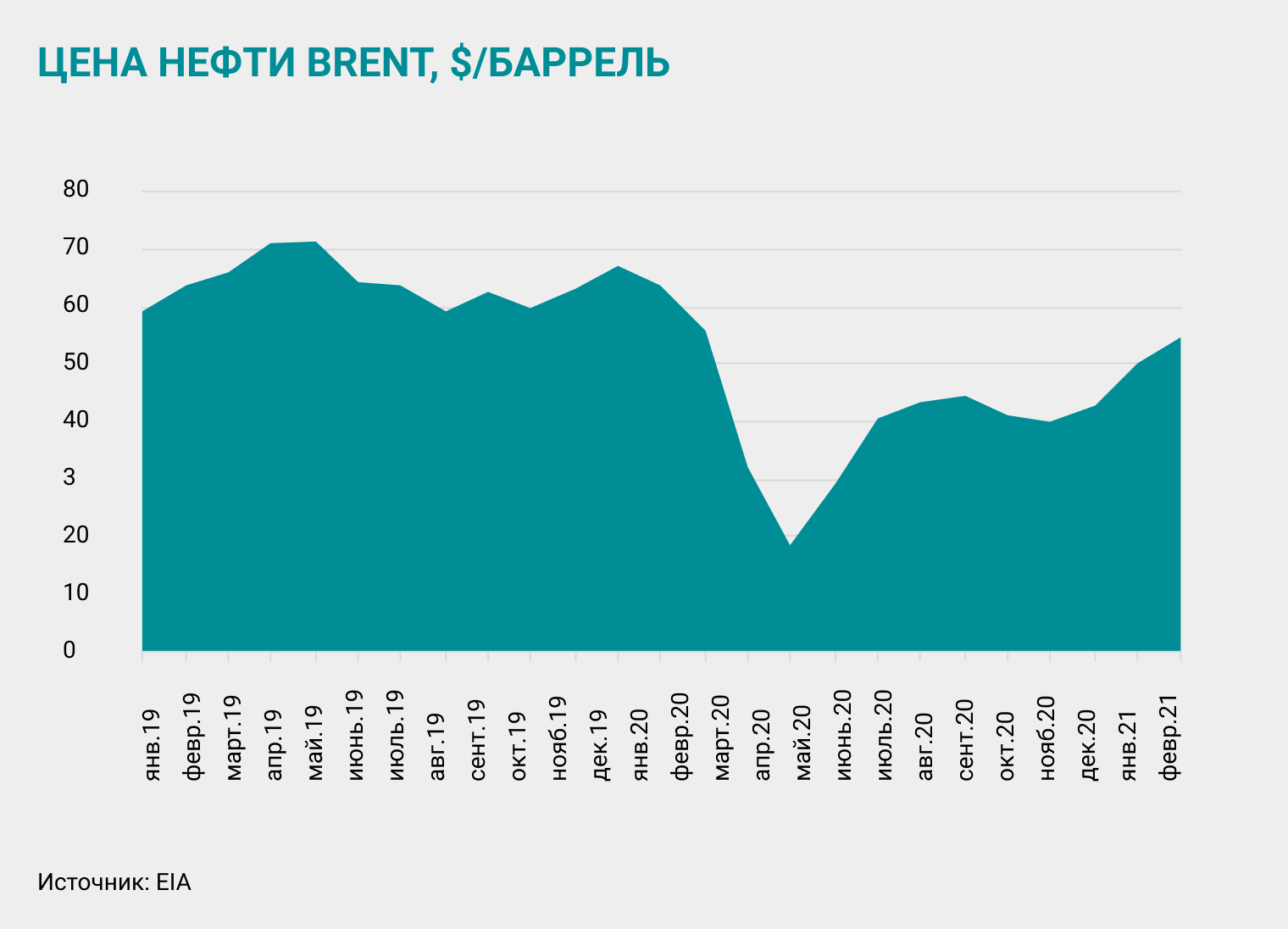

Средняя цена нефти Brent в IV квартале 2020 года закрепилась на уровне 44 долл./барр. (демонстрируя волатильность от 36 долл./барр. в конце октября до 52 долл./барр. в конце декабря). Спрос на нефть продолжил восстанавливаться, однако темпы замедлились из-за новых ограничений, связанных с попыткой сдержать рост заражений COVID-19. В результате в декабре дорожный трафик снова начал снижаться: в США – до 80%, в Европе – до 60–70%, в Азии – до 80–90% относительно докризисного уровня (по данным Rystad).

Во втором полугодии на глобальном рынке наблюдалось превышение спроса над текущей добычей, что позволило сократить значительные запасы нефти, накопленные за первую половину года. В IV квартале запасы нефти и нефтепродуктов в странах ОЭСР превышали пятилетнее среднее значение на 180 млн барр., или 6% (в середине года, на пике локдауна, оно составляло 9–10%, по данным EIA).

Ключевые участники соглашения ОПЕК+ выполняют обязательства по ограничению добычи. В конце квартала нефть дорожала на ожиданиях о достижении странами ОПЕК+ соглашения по снижению темпов вывода объемов на рынок. В итоге на переговорах участников в декабре общая квота была повышена с 1 января только на 0,5 млн барр./д. В начале 2021 года Саудовская Аравия обязалась дополнительно сократить добычу в феврале и марте на 1 млн барр./д. – до 8,125 млн. Это позволило сохранить баланс на рынке, несмотря на стремительный рост добычи в Ливии на 1 млн барр./д. за IV квартал 2020 года.

Крупные инвестиционные банки, такие как Barclays, Bank of America, Goldman Sachs, JPMorgan, повышают прогнозы относительно средней цены на нефть марки Brent. Так, например, JPMorgan повысил прогноз на 2021 год в конце февраля до 64 долл./барр. (предыдущий прогноз – 61 долл./барр.). Прогноз на 2022 год повышен на 6 долл./барр. – до 72. Barclays повысил прогноз цены на Brent на 2021 год до 62 долл./барр. Среди основных причин пересмотра прогнозов – более слабая, чем ожидалось, реакция производителей нефти США на повышение цен и нормализация запасов после аномального похолодания в Техасе.

Нефтехимия: восстановление спроса

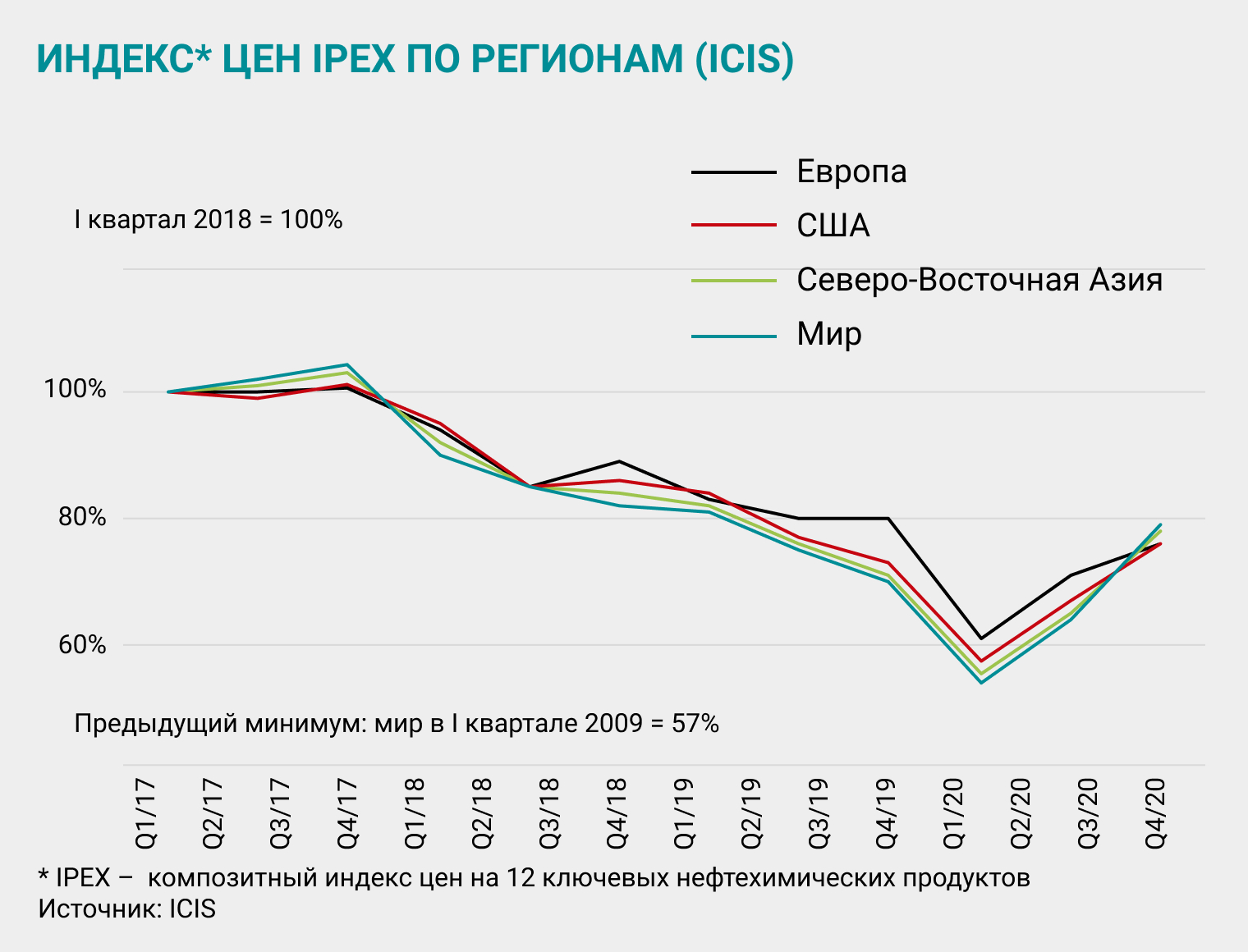

Цены на большую часть нефтехимической продукции в IV квартале восстанавливались после падения, начавшегося в марте 2020 года. Индекс IPEX (композитный индекс цен в ключевых регионах мира – Северо-Восточная Азия, США, Северо-Западная Европа – на 12 ключевых нефтехимических продуктов: этилен, пропилен, бензол, толуол, параксилол, стирол, бутадиен, метанол, ПВХ, полиэтилен, полипропилен, полистирол) вырос на 9% по отношению к предыдущему кварталу из-за восстановления спроса, роста цен на сырье и локального дефицита предложения на отдельные продукты. Среди крупнотоннажных продуктов наиболее заметно выросли цены на каучуки вслед за ценами на бутадиен. Наименьший рост среди основных продуктов показали цены на ПЭТФ.

Автомобильный рынок: сильное падение

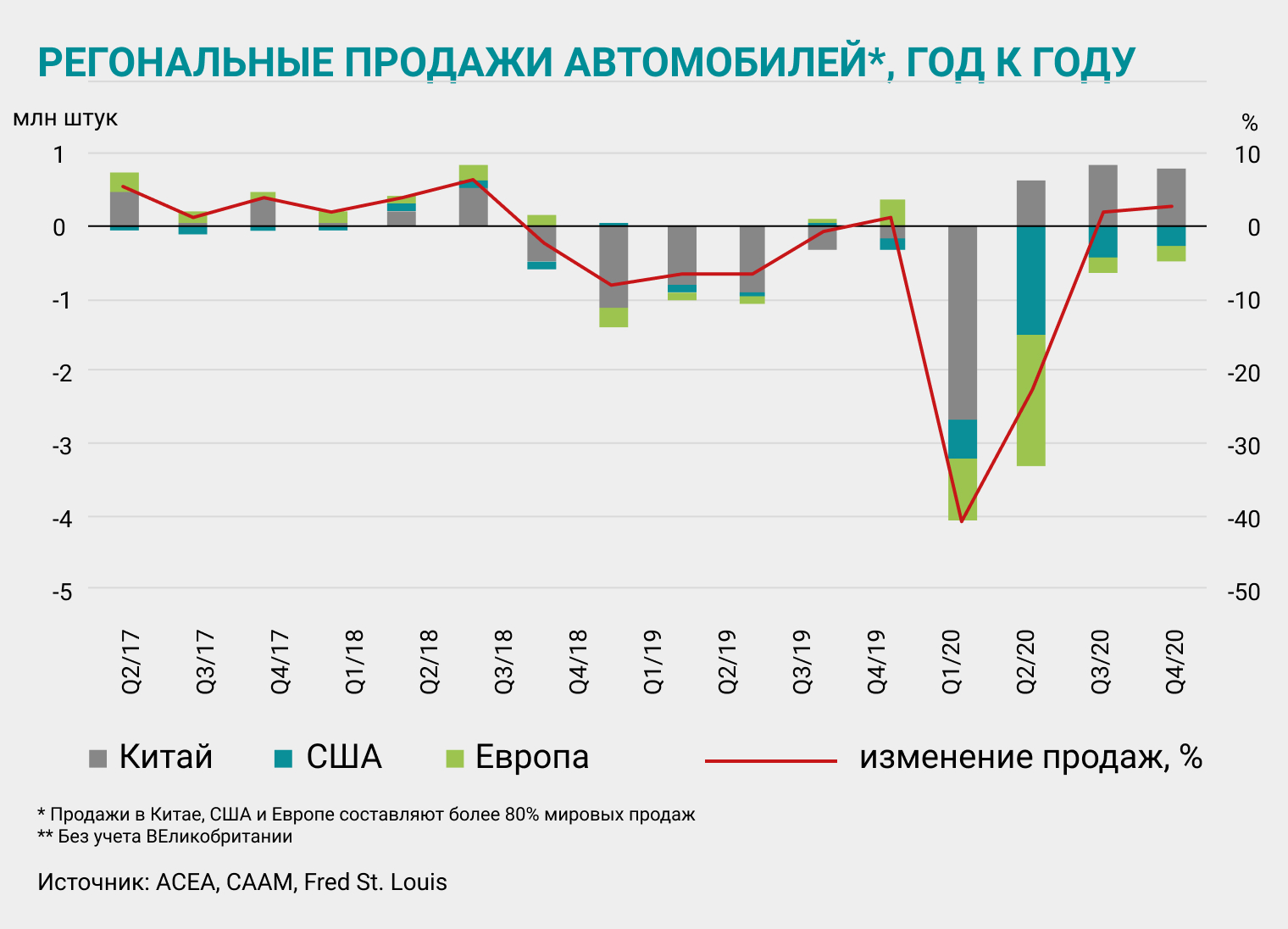

Особого внимания заслуживает авторынок как крупнейший потребитель нефтехимических продуктов. По итогам года сегмент легковых автомобилей ЕС в результате пандемии сократился на 23,7%, до 9,9 млн единиц. Количество регистраций новых авто снизилось на 3 млн по сравнению с 2019 годом. Все страны ЕС зафиксировали двузначное снижение продаж авто в течение всего года. Среди крупнейших авторынков региона самое резкое падение наблюдалось в Испании (–32,3%), за ней следуют Италия (–27,9%), Франция (–25,5%), Германия (–19,1%). Продажи и производство автомобилей в Китае в 2020 году упали примерно на 2%, до 25 млн штук, по сравнению с предыдущим годом. Восстановлению спроса способствовали государственные субсидии Китая на покупку гибридных транспортных средств и смягчение квот для городских районов.

Крупные инвестиционные банки, такие как Barclays, Bank of America, Goldman Sachs, JPMorgan, повышают свои прогнозы относительно средней цены на нефть марки Brent

ПЭ И ПП: новые мощности

Спотовые цены на полиэтилен (ПЭ) в ключевых регионах, таких как Азия, Северная Америка и Европа, выросли в IV квартале, что отразилось также на увеличении спредов от 12 до 22% (разница котировок между ПЭ и основным сырьем – нафтой – в Азии и Европе, между ПЭ и этаном в США) и, как следствие, маржинальности производства. Росту цен в США способствовало решение производственных проблем, вызванных ураганом «Лаура» в III квартале 2020 года.

Продолжается запуск новых проектов. Так, в США запустились заводы компаний Formosa Plastics и Sasol по выпуску полиэтилена низкой плотности (LDPE) мощностью 400 тыс. т/г и 420 тыс. т/г соответственно. В Китае введен в эксплуатацию проект компании Sinopec Zhongke Zhanjiang Petrochemical по выпуску 350 тыс. т/г полиэтилена высокой плотности (HDPE) и компании Wanhua Chemical по выпуску 350 тыс. т/г HDPE и 450 тыс. т/г линейного полиэтилена низкой плотности (LLDPE). Китайская компания Zhejiang Satellite планирует запустить первый в стране этановый пиролиз мощностью 1,25 млн т/год в I квартале 2021 года, уже исполнены первые поставки этана из США. Завод будет производить 400 тыс. т/г HDPE.

Примечательное событие на рынке полиэтилена в IV квартале – рост поставок HDPE и LDPE в Азию из Ирана, которые были ограничены с июня по август из-за санкций США, не позволявших некоторым иранским судам заходить в китайские порты для таможенного оформления. Предложение из Ирана увеличивается по причине запуска новых мощностей.

Китай наращивает мощности по выпуску полиэтилена. Фото: Ding Lei/Xinhua/Zuma/ТАСС

Спотовые цены на полипропилен также росли в Европе, Китае и США. Во всех регионах наблюдалось расширение спреда между ценой конечного продукта и доминирующим сырьем для его производства (нафта в Азии и Европе, пропан в США). В США расширение спреда достигло 48% по отношению к предыдущему кварталу. Такой резкий скачок обусловлен совпадением устойчивого роста внутреннего спроса в IV квартале с незапланированным закрытием ряда предприятий на ремонт в декабре, при этом импортные поставки не успевали прибывать вовремя. Рост котировок в Китае был обусловлен более высокими ценами на энергоносители, укреплением китайского юаня по отношению к доллару и позитивными сигналами со стороны китайского внутреннего рынка. Ожидается, что новый стимулирующий план Китая по увеличению спроса на автомобили, предметы интерьера и бытовую технику увеличит спрос на полипропилен. Что касается европейского региона, то цены в IV квартале поддержало ограничение предложения по причине остановок двух линий производства полипропилена во Франции, снижение импорта стран Ближнего Востока и Азии. Экспорт в регионе оставался стабильным.

Несмотря на COVID-19 и усиленное внимание к гигиеническим требованиям, тренд на использование вторичного пластика сохраняется и крупные компании не отказываются от своих целей по замещению первичных гранул вторичными

Так же, как и на рынке полиэтилена, в IV квартале продолжился запуск новых мощностей по выпуску полипропилена: китайская компания Sinopec Zhongke Zhanjiang Petrochemical запустила новый завод по производству 200 тыс. т/г, а копания Wanhua Chemical – производство по выпуску 300 тыс. т/г.

ПЭТФ: переход на вторичку

Цены на полиэтилентерефталат (ПЭТФ) менее других реагировали на восстановление экономической активности в IV квартале. Увеличение котировок в Азии и Европе не превысило 3% по отношению к предыдущему кварталу. Основные причины для этого – низкий сезонный спрос, а также, как и в случае с другими продуктами, нехватка контейнеров для импортных поставок из Китая. Эта ситуация привела к росту стоимости транспортировки по отдельным направлениям в три-пять раз и увеличению сроков поставок.

Незначительный рост котировок на первичный ПЭТФ сохранил в Европе высокую премию вторичных гранул к первичным: она превышает 700 долл./т с II квартала 2020 года. Поддержку премии оказывают ограничения по сбору пластиковых отходов для переработки ввиду пандемии.

Однако, несмотря на COVID-19 и усиленное внимание к гигиеническим требованиям, тренд на использование вторичного пластика сохраняется и крупные компании не отказываются от своих целей по замещению первичных гранул вторичными. Так, компания PepsiCo переходит на 100%-ный переработанный полиэтилентерефталат (R-PET) в девяти европейских странах, сократив к 2022 году потребление первичного ПЭТФ на 70 тыс. т/г. Германия, Польша, Румыния, Греция и Испания перейдут на 100%-ный R-ПЭТФ в 2021 году, в то время как Франция, Великобритания, Бельгия и Люксембург – в 2022-м. Другой пример приверженности стратегии перехода на использование вторичного ПЭТФ – наращивание доли компаний Suez и LyondellBasell на рынке переработки. LyondellBasell и Suez приобрели компанию Tivaco, производство которой находится в Бельгии. Компания станет частью совместного предприятия Quality Circular Polymers (QCP). Благодаря сделке QCP увеличит свои мощности по переработке вторичного сырья примерно до 55 тыс. т/г. На заводе Tivaco работают пять производственных линий, способных перерабатывать 22 тыс. т/г.

Многие европейские страны и крупные компании перейдут на вторичный ПЭТФ уже в 2021 году.

Цены на большую часть нефтехимической продукции в IV квартале восстанавливались после падения, начавшегося в марте 2020 года

Каучуки: «натуральная» поддержка

Цена на бутадиен в Азии продолжала расти в течение всего квартала, но к окончанию декабря остановилась по нескольким причинам. Во-первых, потребители ожидали запуск новых пиролизов в Китае в начале IV квартала, однако мощности стали запускаться только к концу. Таким образом, покупатели в Китае заранее не обеспечили себя достаточным количеством бутадиена, что привело к росту цен. Во-вторых, внеплановый ремонт пиролиза в Южной Корее весной 2020 года сократил предложение, однако в начале декабря выпуск возобновился. В-третьих, рост цен на натуральный каучук с начала октября оказал сильную поддержку ценам на рынке синтетического каучука и бутадиена.

Спотовые цены на eSBR также росли в Европе и Азии. Значительный рост азиатской котировки (около 50% по отношению к предыдущему кварталу) обусловлен несколькими факторами, среди которых – восстановление производства авто и, как следствие, пополнение запасов шин. Резкое увеличение котировок в Азии наблюдалось и на рынке натурального каучука. Ключевые причины для этого – увеличение спроса со стороны Китая, снижение производства в Таиланде из-за осложнений приезда рабочих из Лаоса и Мьянмы по причине пандемии и болезнь каучуковых деревьев в Юго-Восточной Азии.

Скачать PDF