О рынке нефти и нефтехимии в II квартале 2021 года, пожалуй, можно снять триллер с элементами фантастики. А за основу взять детальную аналитику от экспертов СИБУРа – о ситуации с ростом цен на транспортировку грузов, неожиданных новостях из Европы и антидемпинговых пошлинах.

Деловая активность: PMI 50+

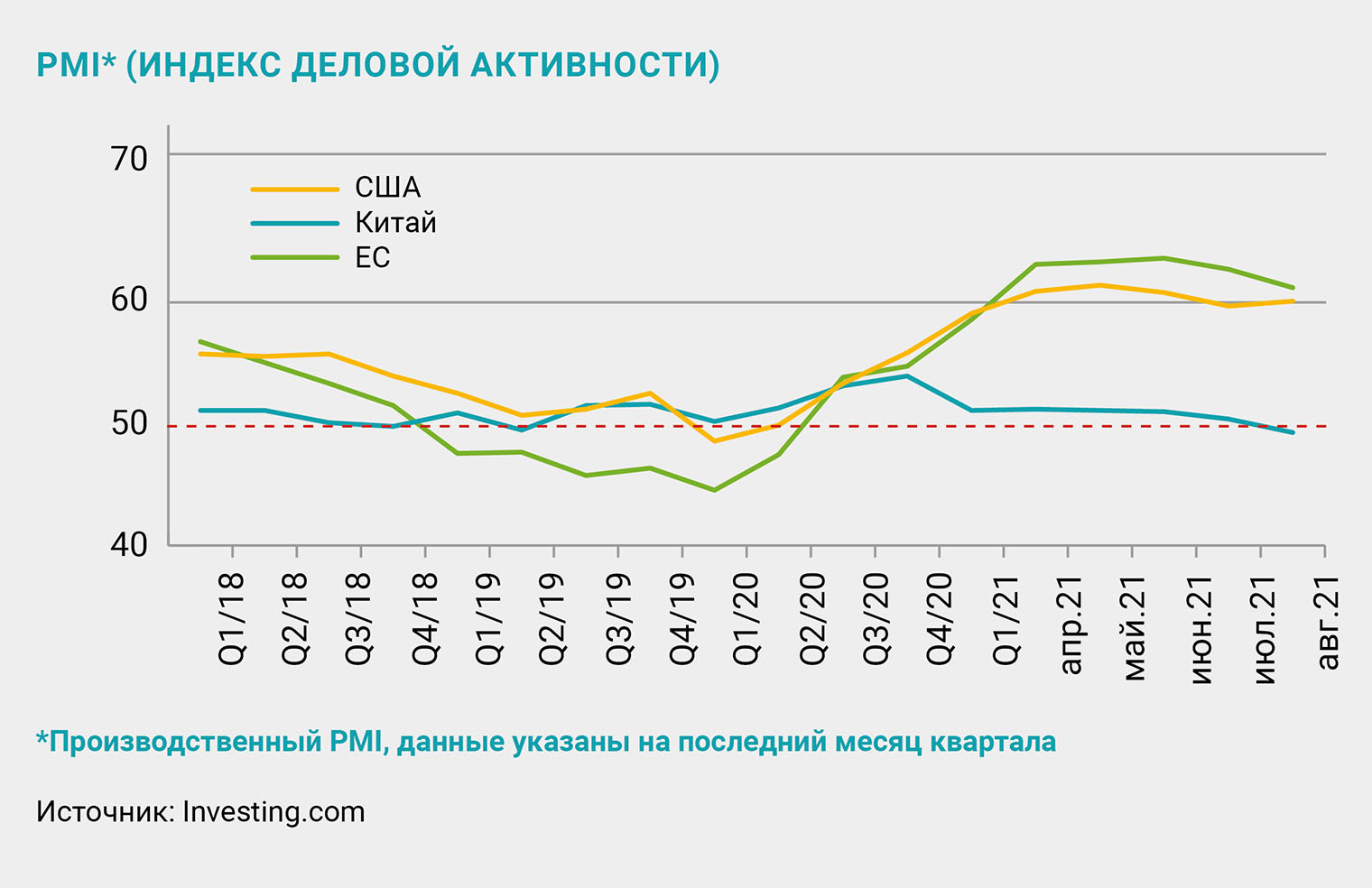

В II квартале текущего года обстановка на рынках была схожа с I кварталом. Несмотря на высокие показатели новых заражений, продолжалось восстановление после COVID-19. Как следствие, индекс PMI (Purchasing Managers' Index, промышленный индекс деловой активности) в США, ЕС и Китае находился выше значения 50. Правительство Китая, где PMI был самым скромным из всех, решило снова прибегнуть к стимулирующим мерам: с помощью сокращения нормы обязательных резервов банковского сектора на 50 п. п., Поднебесная планирует высвободить около 1 трлн юаней (154 млрд долл.) для повышения объема ликвидных средств в экономике.

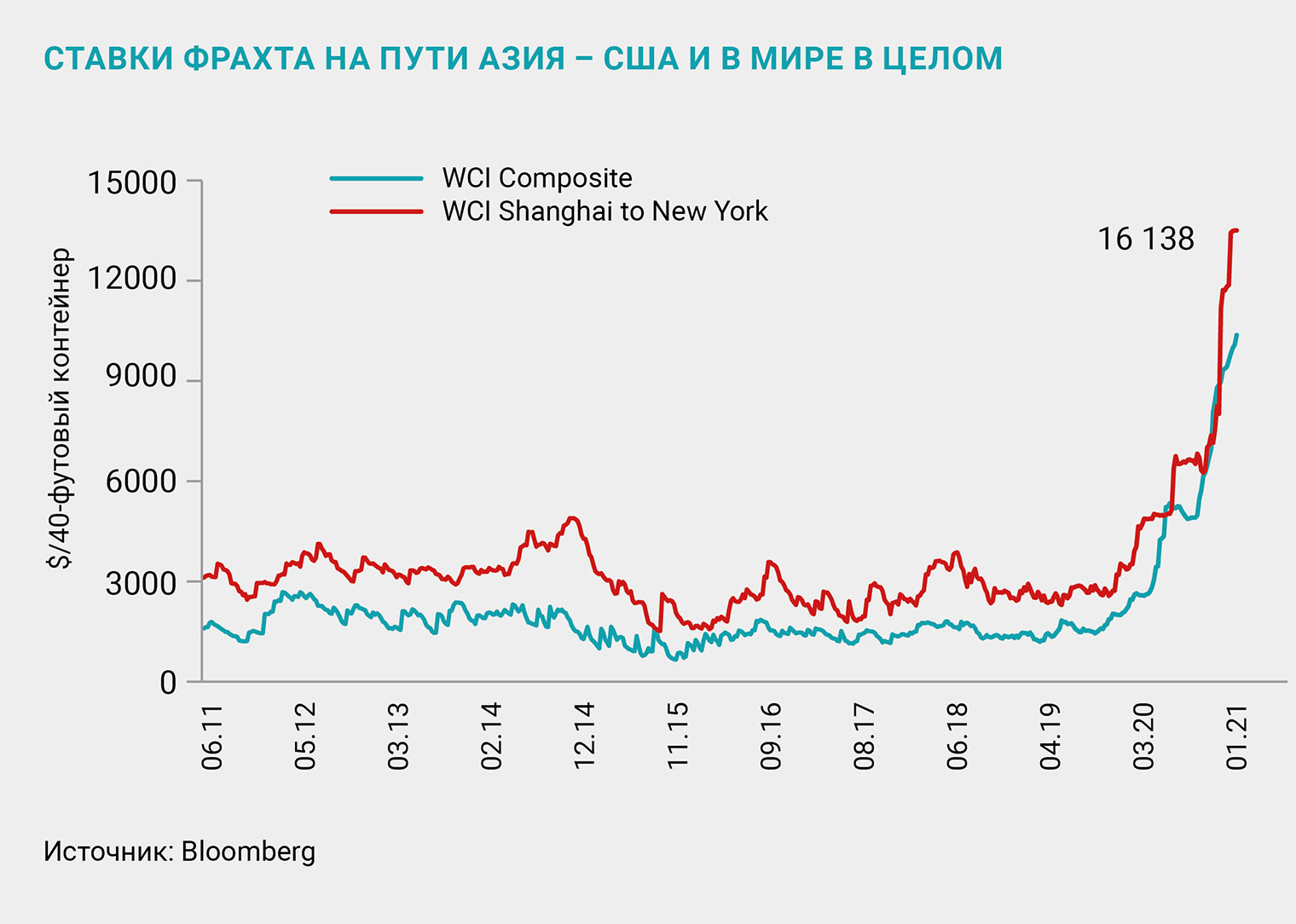

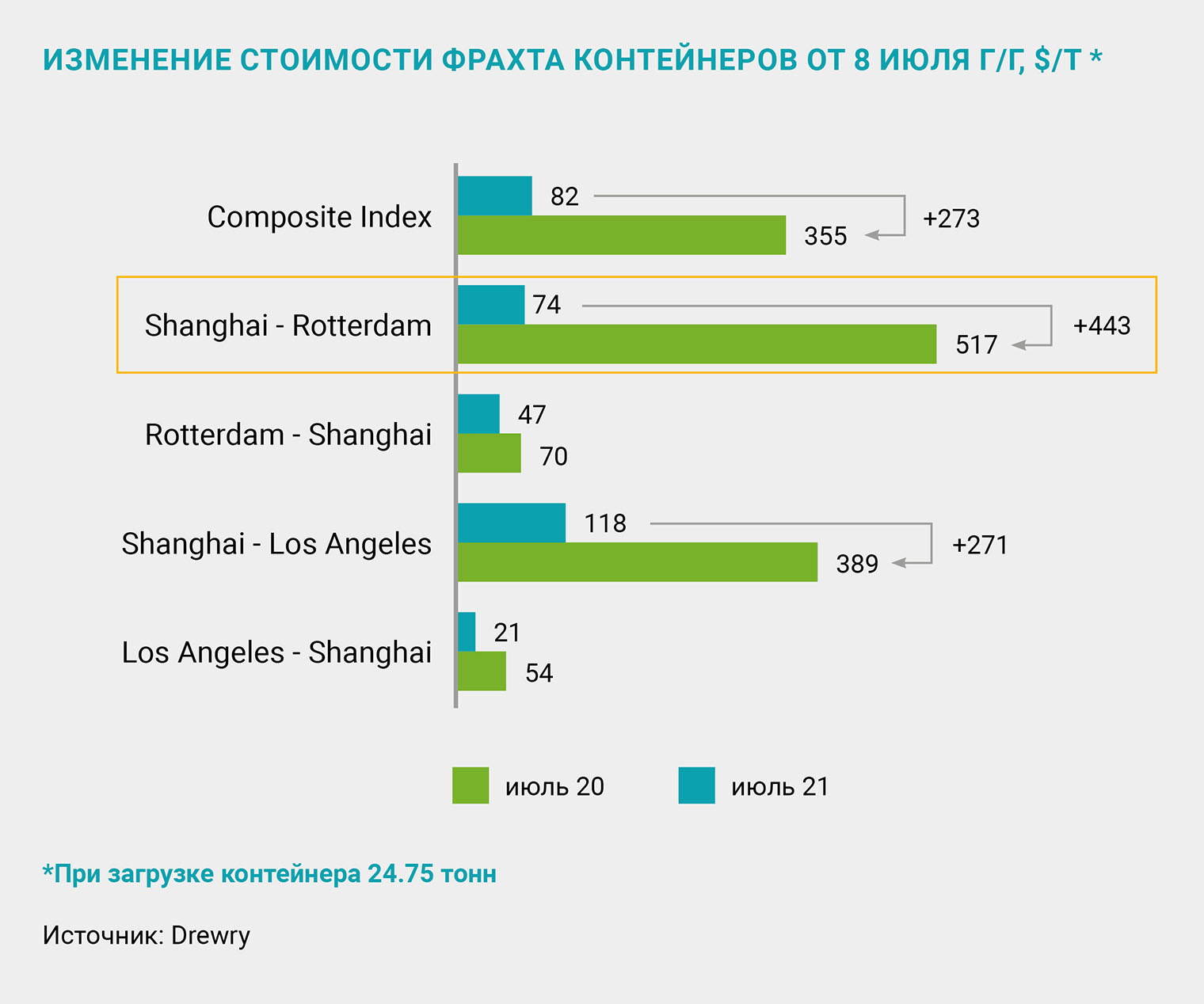

Из-за тяжелой ситуации в логистическом секторе производители опасались дефицита сырья и активно пополняли запасы. Проблемы, связанные с доступностью контейнеров, провоцировали повышение стоимости поставок. Для направлений из Азии в Европу и США цены на транспортировку увеличились в три-пять раз по сравнению прошлым годом (подробнее расскажем дальше). Сохранялись проблемы и со своевременностью поставок, ввиду чего по многим нефтехимическим продуктам в Европе, Азии и США наблюдалась разбалансированность спроса, предложения и цен. Аналитики прогнозируют, что логистические проблемы сохранятся как минимум до конца 2022 года.

Рынок нефти: Brent + 12%

Индекс PMI (Purchasing Managers' Index, промышленный индекс деловой активности) в США, ЕС и Китае находился выше значения 50

Средняя цена нефти марки Brent в II квартале выросла на 12% (кв/кв) и составила 69 долл. за баррель. Причиной тому были несколько факторов. Во-первых, на 2 млн баррелей в день вырос спрос со стороны конечного потребителя. Во-вторых, отсутствовал значимый рост добычи со стороны стран, не входящих в ОПЕК+, в том числе сланцевых производителей нефти в США. Третий фактор – участники ОПЕК+ в течение всего II квартала четко следовали за ростом спроса на нефть, но не опережали его при определении размера квот, выполняя взятые на себя обязательства по ограничению добычи (уровень выполнения квот находился на уровне около 115%). Напомним, в апреле этого года ОПЕК+ принял решение постепенно наращивать добычу в мае – июне на 0,7 млн баррелей в день. Помимо этого, Саудовская Аравия вернула на рынок объемы нефти после дополнительного добровольного снижения добычи на 1 млн баррелей в день феврале – апреле 2021 года.

Уже к декабрю участники ОПЕК+ планируют увеличить добычу на 4,1 млн баррелей в день по сравнению с апрелем, о чем говорится в соглашении, которое они заключили 18 июля 2021 года. Также документ предусматривает возможность повышения базового уровня добычи еще для ряда стран: ОАЭ – с 3,16 млн баррелей в день до 3,5 млн баррелей в день, Саудовская Аравия и Россия – на 0,5 млн барр/д. (с 11,0 до 11,5 соответственно). В течение всего II квартала широко обсуждалась возможность снятия санкций США с Ирана, однако в этом вопросе пока нет определенности. Продолжаем следить за ситуацией.

Нефтехимия: IPEX + 13 п. п.

Из-за скачка цен в Европе и США глобальный индекс цен IPEX (композитный индекс цен в ключевых регионах мира на 12 ключевых нефтехимических продуктов) в II квартале увеличился на 13 п. п. кв/кв. В продуктовой разбивке особо выделялся полиэтилен (ПЭ), рост цен на который по ключевым регионам мира составил 17 п. п.

Уже к декабрю участники ОПЕК+ планируют увеличить добычу на 4,1 млн баррелей в день по сравнению с апрелем, о чем говорится в соглашении, которое они заключили 18 июля 2021 года

Несмотря на общую тенденцию к повышению, в июне IPEX снизился на 3% м/м (в июле: –1% м/м; августе: +2% м/м) в основном за счет падания цен на этилен, бензол и стирол. На графике видно, что цены в Северо-Восточной Азии росли медленнее, чем в других ключевых регионах мира. Главная причина – сохранение высокой стоимости логистики и нехватка контейнеров, о чем мы писали выше. Кроме того, влияние на рынок оказал запуск новых этиленовых проектов в Азии, в частности в Китае. Суммарно в первом полугодии 2021 года в Азии было запущено более половины из запланированных на 2021 год мощностей, что к концу года ожидаемо приведет к снижению цен на этилен. Также на графике выделяется Европа, где резкий рост цен в течение не только II квартала, но и в рамках всего I полугодия 2021 года объясняется значительными внеплановыми остановками. Их объем для полиолефинов в II квартале превысил среднее значение за последние три года. Пик пришелся на апрель.

Снижение производства хоть и привело к увеличению импорта, но этого было недостаточно для сдерживания роста цен. Поставки полиолефинов в Европу из США и Саудовской Аравии, на которые в среднем приходится около 50% европейского импорта, сдерживались сниженными объемами производства в этих регионах (в США из-за февральского шторма, в Саудовской Аравии – из-за дополнительного снижения добычи нефти на 1 млн баррелей в день в феврале – апреле).

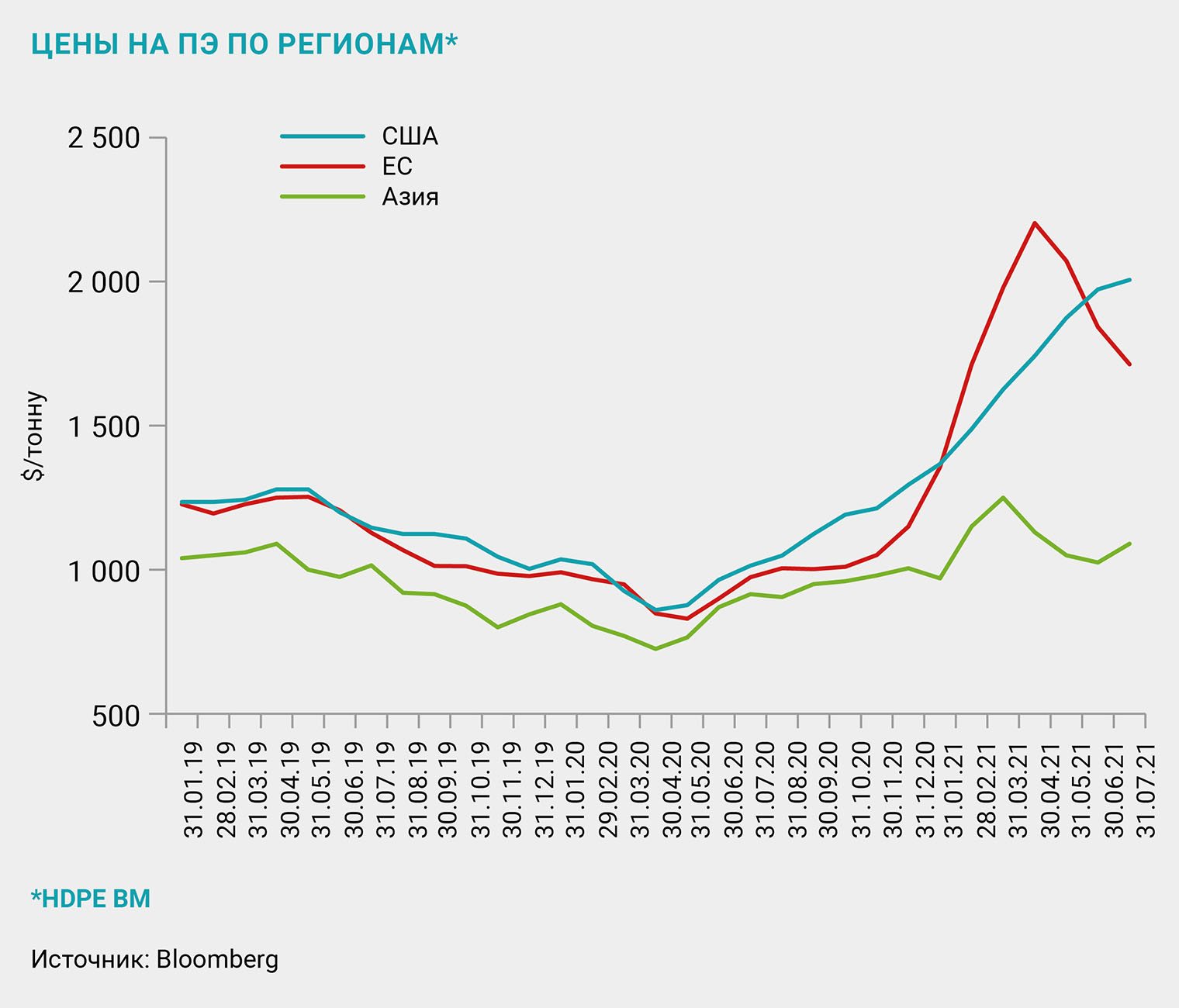

ПЭ: маржинальность растет

Самое значимое событие на рынке полиэтилена (ПЭ) в II квартале – стремительный рост котировок в Европе и США (+21% кв/кв до 1863 долл./т и +25% кв/кв до 2039 долл./т соответственно). Это привело к расширению спредов на 19% кв/кв и 36% кв/кв и, как следствие, к существенному росту маржинальности.

Из-за скачка цен в Европе и США глобальный индекс цен IPEX в II квартале увеличился на 13 п. п. кв/кв. В продуктовой разбивке особо выделялся полиэтилен

В США в II квартале на рынок продолжили оказывать влияние последствия снежного шторма, прошедшего в середине февраля. Производственным мощностям потребовалось несколько месяцев для возобновления работы до привычных уровней загрузки. Одна из причин такого долгого восстановления – возраст предприятий. Если не брать в расчет новые мощности, построенные после сланцевой революции, то по состоянию на 2015 год, по данным IHS Markit, около половины из 79 мощностей по производству ПЭ были построены до 1983 года.

Причина высоких цен в Европе – ограниченный импорт из-за логистических проблем. Динамика котировок не только в II квартале, а в целом в I полугодии объясняется значительными внеплановыми остановками, объем которых в II квартале двукратно превышал среднее значение за последние три года. Их пик пришелся на апрель. Снижение производства привело к увеличению импорта также в апреле, но этого было недостаточно для сдерживания роста цен. Поставки из США и Саудовской Аравии, на которые приходится 60% европейского импорта, сдерживались сниженными объемами производства в этих регионах (в США – из-за февральского шторма, в Саудовской Аравии – из-за дополнительного снижения добычи нефти на 1 млн барр/д. в феврале – апреле).

Тенденции, которые мы наблюдали в США, никак не затронули рынок Китая, где наблюдались противоположные тренды: спред сократился на 12% кв/кв, маржа производства упала на 4% за аналогичный период. Cреднее значение индекса цен ПЭВП (HDPE BM) в Китае в II квартале составило около 1070 долл. за тонну, к началу сентября котировка выросла до 1090 долл. за тонну.

Самое значимое событие на рынке полиэтилена в II квартале – стремительный рост котировок в Европе и США

Ключевая причина существенной разницы в ценах между регионами все та же – высокая стоимость логистики, нехватка контейнеров. Так, цена транспортировки 40-футовым контейнером из Азии в Европу выросла с 1600 долл. в июне 2020 года до 13 000 долл. в конце июня 2021-го. В сентябре стоимость фрахта 40-футового контейнера на пути Шанхай – Нью-Йорк достигала 16 138 долл.

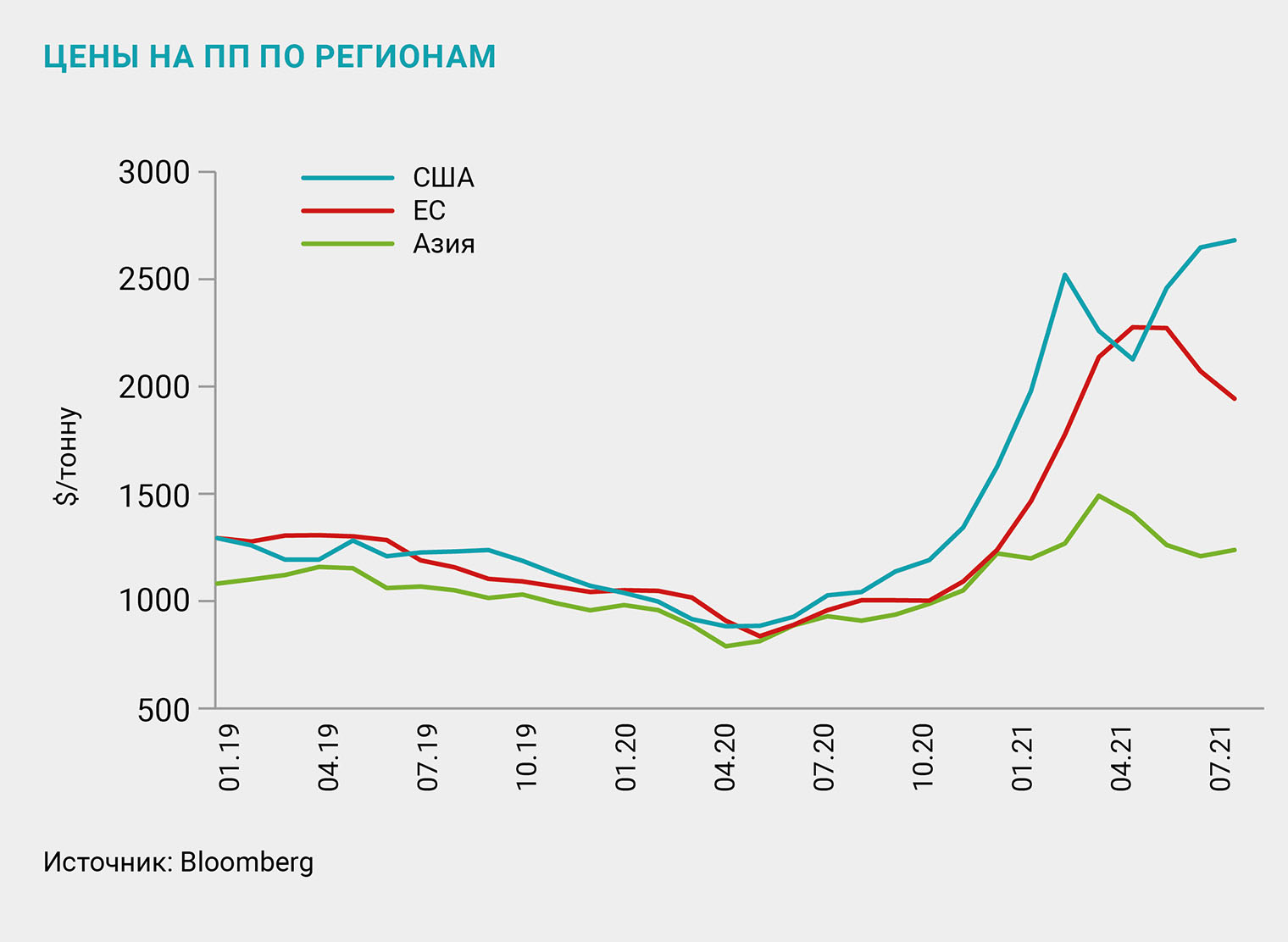

ПП: неожиданные новости

Сначала скажем о самом интересном, затем – о котировках. В 1ПГ в Китае было запущено 2 млн т новых полипропиленовых (ПП) мощностей. Это 43% от запланированных на 2021 год. Крайне неожиданные новости пришли из Европы: Repsol инвестирует 657 млн евро в расширение своего завода в Португалии на 300 тыс. т ПП и 300 тыс. т ЛПНП, запуск планируется в 2025 году. Правительство Португалии предоставило компании налоговые льготы на 63 млн евро. LyondellBasell запустила производство полиолефинов в Германии с использованием сырья, полученного из пластиковых отходов. Это важный шаг на пути к цели LyondellBasell по выпуску 2 млн т в год вторичных полиолефинов к 2030 году.

Спотовые цены на полипропилен в II квартале росли только в Европе. Причина – дисбаланс спроса и предложения (прирост составил +23% кв/кв до 2200 долл./т): объем остановов производства в ЕС превышал среднее значение за последние три года в 3,5 раза. Спред полипропилен нафта в Европе составил около 1600 долл. за тонну (+30% кв/кв.)

Значимые объемы остановов наблюдались и в Китае, где в рамках квартала их среднемесячный объем был на 45% выше среднего значения за последние три года. Это, однако, не помогло сдержать снижения котировок в Китае: падение составило 3% кв/кв, спред сузился на 12% за аналогичный период. В США также наблюдалось снижение цен по причине восстановления производства после снежного шторма Ури, прошедшего еще в феврале 2021 года. Среднее значение фьючерса на ПП в США по результатам II квартала составило порядка 2500 за тонну, к началу сентября это значение выросло до 2700 долл. за тонну.

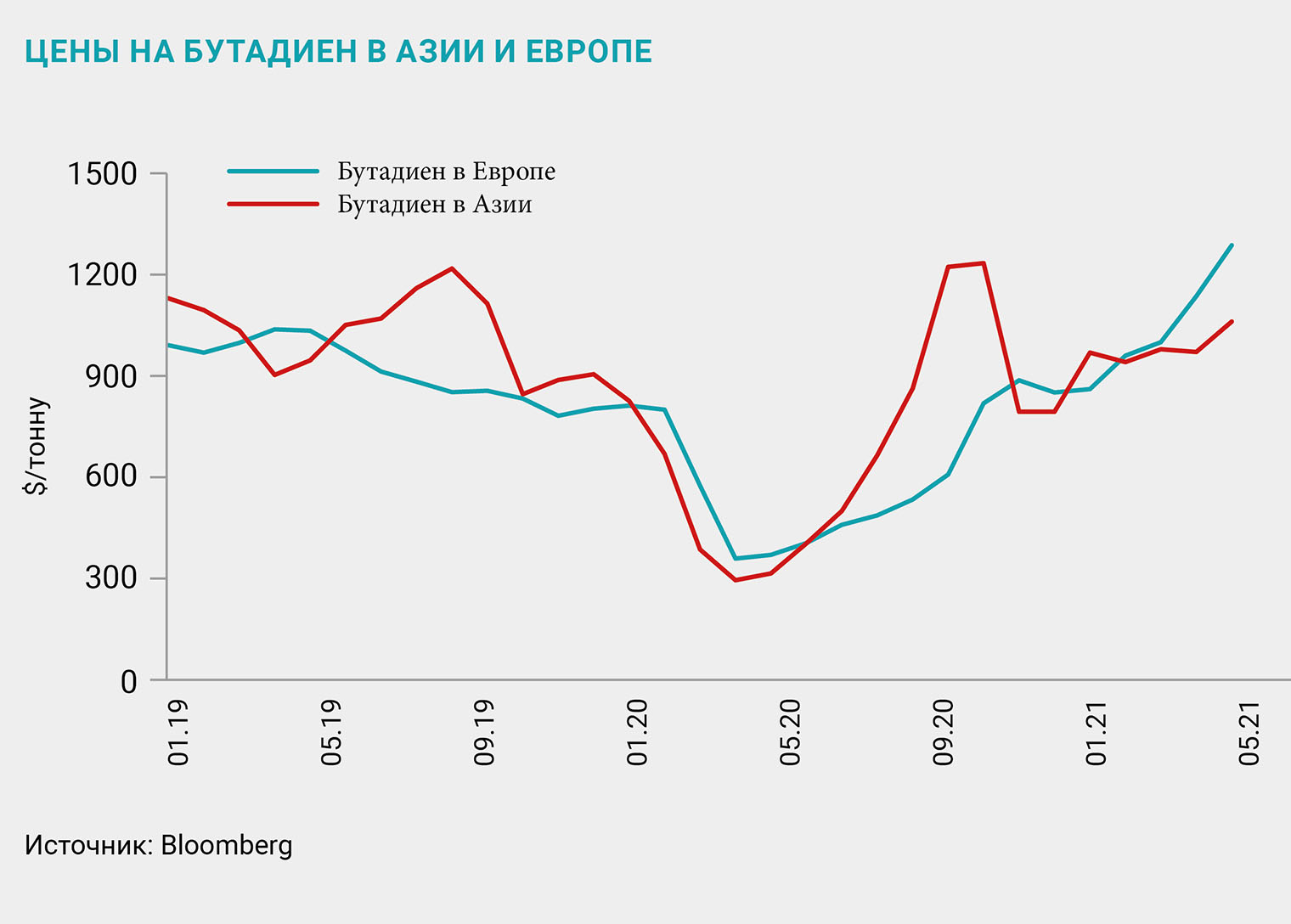

Бутадиен-стирольные каучуки: бурный рост

Спотовые цены на бутадиен-стирольные каучуки в II квартале выросли до 1880 долл. за тонну (+5% кв/кв) в Азии и до 2070 долл. за тонну (+32% кв/кв) в Европе. Одним из драйверов стал бутадиен, цена на который в Европе оказалось намного выше, чем в Азии. Причины – активные закупки из США и ограниченное производств в Европе. Это и привело к росту экспортных цен. Примечательно, что в Азии наблюдалось снижение маржинальности производства не только ввиду роста стоимости сырья, но и из-за ограниченной возможности воспользоваться благоприятными трендами в Европе и США. Причина, как думаете, какая? Все те же логистические трудности.

Основное событие на рынке полиэтилентерефталата в Европе – введение в июне антидемпинговых пошлин на моноэтиленгликоль для поставщиков из США и Саудовской Аравии от 8,5 до 52%

Помимо увеличения себестоимости, на рост котировок каучука повлияло увеличение производства автомобилей: по данным Deutche Bank, мировое производство автомобилей в II квартале выросло на 55% г/г. в основном за счет эффекта низкой базы: Северная Америка +163,5% г/г., Европа +108,5% г/г., рост частично компенсировался замедлением производства в Китае: –4,6% г/г. на уровне 5,8 млн шт. и 24,5 млн шт. в 2021 году. Глобальный дефицит микросхем продолжает негативно сказываться на производстве автомобилей. Так, Toyota в середине августа объявила, что сократит 40% от своего глобального производственного плана на сентябрь. Это касается не только ее предприятий в Японии, но и предприятий в Северной Америке, Европе и Южной Азии, а также ее производства в Китае.

ПЭТФ: введены пошлины на МЭГ

Основное событие на рынке полиэтилентерефталата (ПЭТФ) в Европе – введение в июне антидемпинговых пошлин на моноэтиленгликоль (МЭГ) для поставщиков из США и Саудовской Аравии от 8,5 до 52%. Пошлины призваны защитить внутренних производителей. По ожиданиям аналитиков, антидемпинговое законодательство не окажет серьезного долгосрочного последствия на цены в Европе по причине увеличения поставок из Азии вместо США и Саудовской Аравии. Так, например, ожидается, что уже в IV квартале 2021-го предложение МЭГ в Европе увеличится ввиду запуска в Китае 2,6 млн т новых мощностей в июне (проекты компаний Lianyungang Petrochemical и Zhejiang Petroleum), а также запуска в августе проекта Fujian Gulei Petrochemical объемом 0,7 млн т в год.

Скачать PDF