«Выходит из спячки» – так можно охарактеризовать поведение рынка нефти и нефтехимии в I квартале 2021 года. Детально проанализировав его, эксперты СИБУРа рассказывают, что повлияло на его восстановление и чего можно ожидать в будущем.

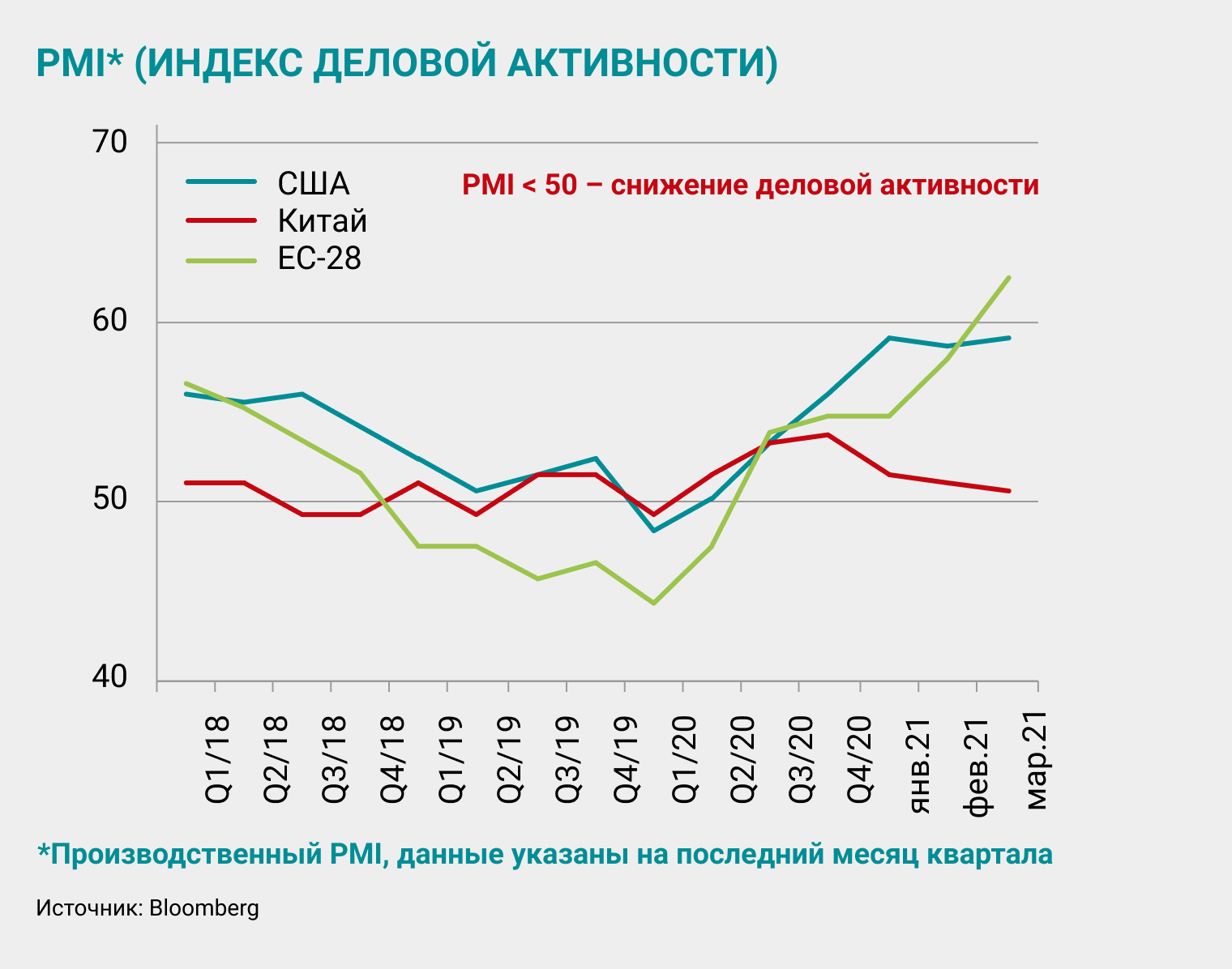

PMI находился выше значения 50 на протяжении всего I квартала

Деловая активность: курс на восстановление

Несмотря на недостаточную скорость вакцинации в I квартале 2021 года, 50% жителей Европы, США и Великобритании, согласно прогнозам аналитиков, будут привиты от коронавируса к середине 2021 года, в странах Азии и Ближнего Востока этого уровня достигнут к началу 2022-го. Столь оптимистичные ожидания во многом способствовали росту деловой активности в Европе и США, где индекс PMI (Purchasing Managers' Index, промышленный индекс деловой активности) находился выше значения 50 на протяжении всего I квартала. Также на этот показатель повлияли действия Конгресса США, который в марте выделил 1,9 трлн долл. на поддержку экономики: 400 млрд долл. предполагается направить на борьбу с вирусом, 1 трлн долл. – на оказание помощи населению, остальное – на помощь предприятиям.

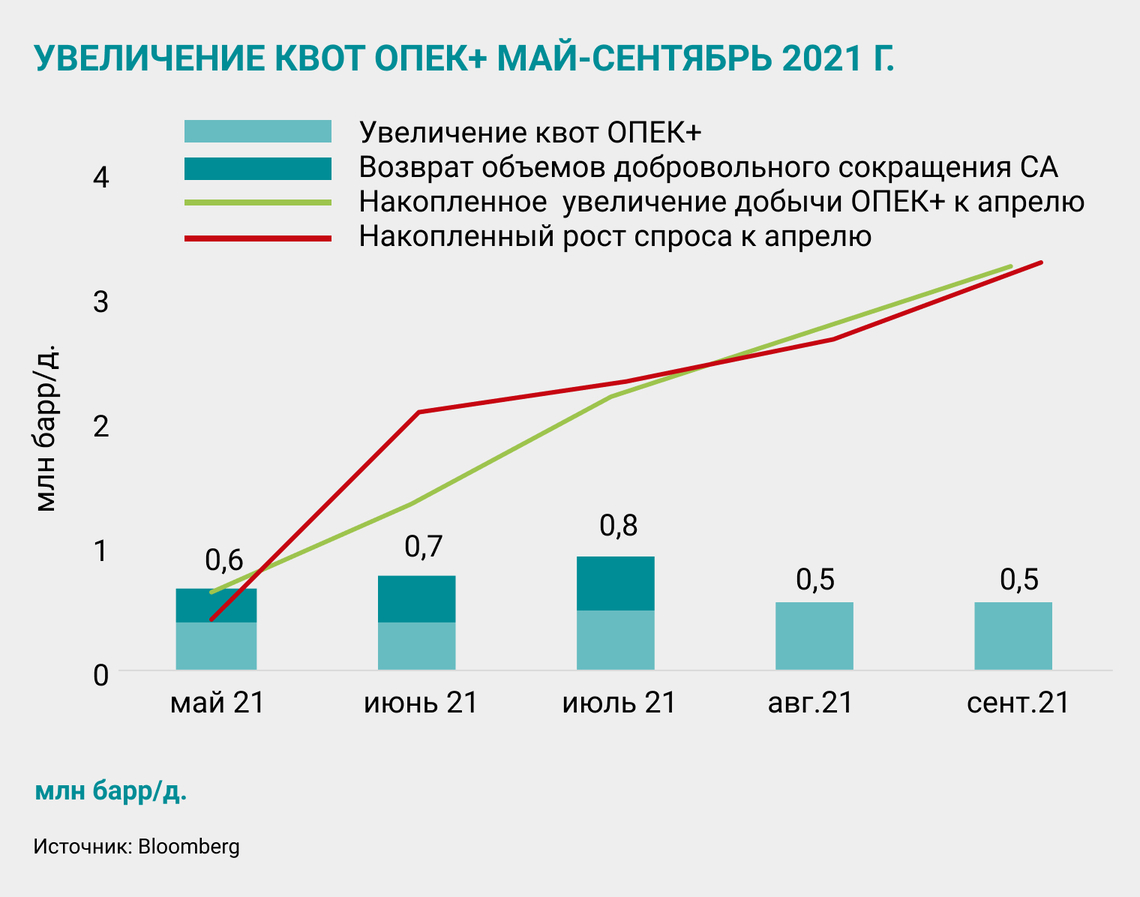

Ожидания по восстановлению спроса на нефть привели к росту на 40% средней цены нефти марки Brent по отношению к IV кварталу 2020 года

4 июля Джо Байден намерен одобрить план обновления экономики и инфраструктуры США после пандемии общей стоимостью 2,25 трлн долл. Одним из бенефициаров этого плана может стать нефтехимическая отрасль, так как 174 млрд долл. предназначены для инвестиций в рынок электромобилей.

Что касается экономики Китая, в I квартале 2021-го объем промышленного производства здесь вырос на 24% по сравнению аналогичным периодом прошлого года, а розничные продажи увеличились на 34%. ВВП Поднебесной поднялся на 18,3% – это наилучший показатель с 1992 года. Однако не стоит забывать про эффект низкой базы 2020 года.

Нефть: 40% плюс

Спрос на нефть в I квартале остался практически на том же уровне, что и в IV квартале 2020 года: 93 млн баррелей в день – это на 1 млн баррелей в день ниже уровня добычи. Высокая дисциплина участников соглашения ОПЕК+, добровольное снижение добычи нефти Саудовской Аравией (с февраля по апрель на 1 млн баррелей в день), плюс ожидания по восстановлению спроса на нефть привели к росту на 40% средней цены нефти марки Brent по отношению к IV кварталу 2020 года. В рассматриваемом периоде она достигла 61 долл. за баррель. В апреле-мае цена Вrent продолжила расти, в июне фьючерс превысил технически важную отметку в 71 долл. за баррель и устремился в диапазон 74-75 долл. за баррель. К октябрю, согласно прогнозам, участники ОПЕК+ увеличат добычу нефти на 3,6 млн баррелей в день, стараясь нарастить свою рыночную долю и не позволяя сделать это другим игрокам.

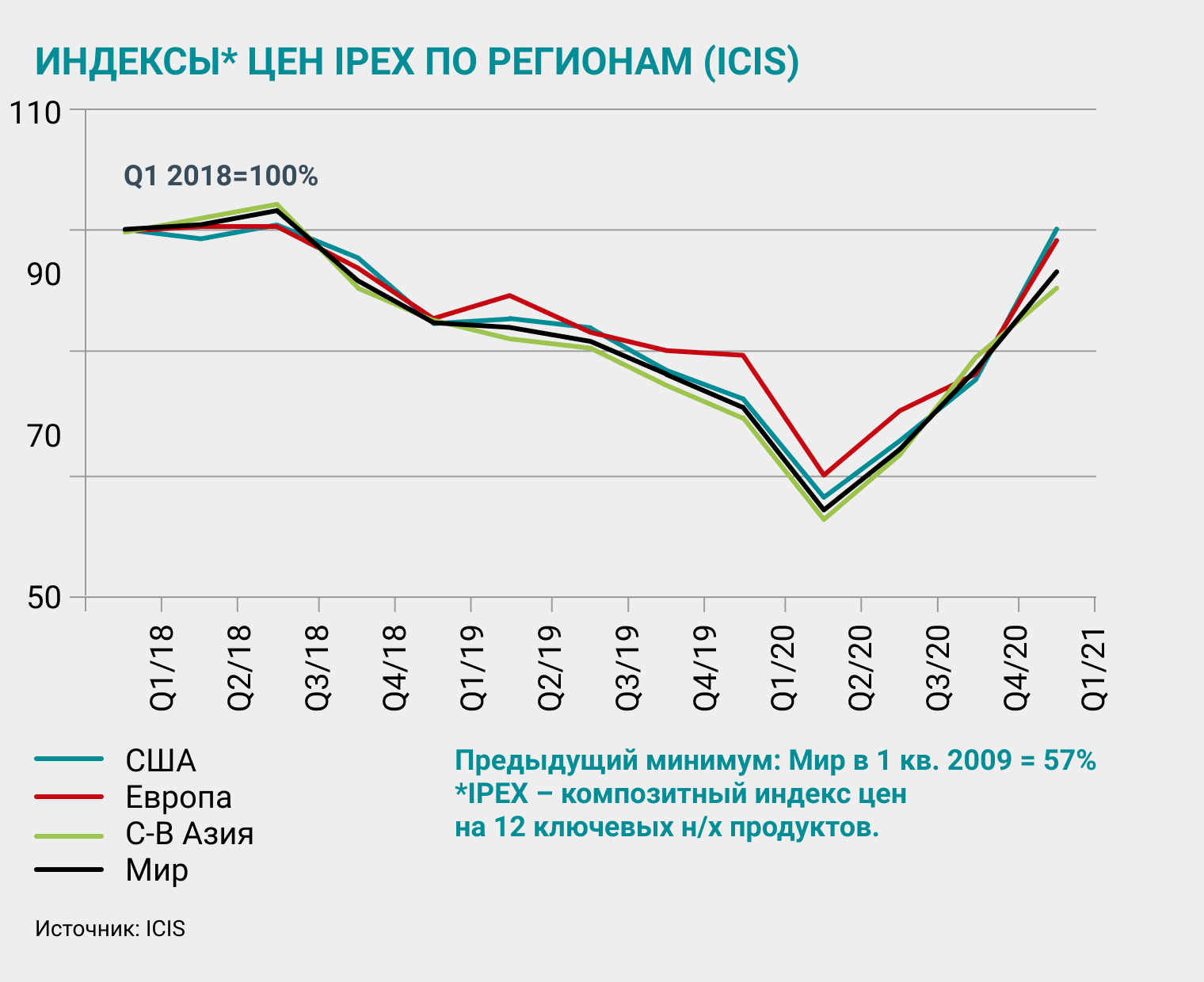

На 21 п.п. по сравнению с аналогичным периодом прошлого года вырос индекс IPEX

IPEX на коне

Напомним: в марте 2020 года наблюдалось сильное падение цен на нефтехимическую продукцию. В I квартале 2021-го ситуация изменилась в лучшую сторону. На 21 п.п. по сравнению с аналогичным периодом прошлого года вырос индекс IPEX (композитный индекс цен в ключевых регионах мира на 12 ключевых нефтехимических продуктов). Первая тому причина – шторм «Ури», произошедший в США в середине февраля и повлекший за собой сокращение производства, что на фоне восстановления спроса привело к локальному дефициту как сырья, так и нефтехимических продуктов. Вторая причина – закрытие олефиновых мощностей, остановка предприятий по выпуску этилена и пропилена в США (в предыдущем выпуске мы писали об этом. – Прим. ред.). Результаты: резкий скачок цен до исторических максимумов в США на многие нефтехимические продукты, рост котировок в Европе из-за снижения импорта из США и умеренное увеличение в Китае, который обладает значительной самодостаточностью по ключевым нефтехимическим продуктам, а также имеет удачно диверсифицированную структуру импорта.

ПЭТФ: начало оздоровления

Значимое событие на рынке нефтехимии в I квартале – начало восстановления котировок полиэтилентерефталата (ПЭТФ) после падения в марте 2020 года. Ключевых причин две. Первая – нехватка моноэтиленглиголя (МЭГ) и терефталевой кислоты (ТФК) в США из-за шторма «Ури». Вторая – ограниченное предложение в Европе на фоне остановок производственных мощностей и сложностей с поставками ПЭТФ из-за задержек в отгрузках сырья, в том числе по причине блокировки Суэцкого канала.

Значимое событие на рынке нефтехимии в I квартале – начало восстановления котировок полиэтилентерефталата после падения в марте 2020 года

Каучук: новый цикл

Вполне возможно, что сейчас цены на натуральный каучук в Азии находятся в начале нового цикла роста. Такому предположению есть весомые предпосылки. Первая – снижение предложения в регионе из-за наводнений и болезни деревьев. Вторая –сокращение темпов высадки новых деревьев, для созревания которых требуется около семи лет. В результате Китай – крупнейший в мире потребитель натурального каучука – решил пополнить свои резервы и начал делать крупные закупки, а производители шин в США, которые воздерживались от покупки сырья во время карантина, теперь также пытаются восполнить запасы.

Спрос на шины растет

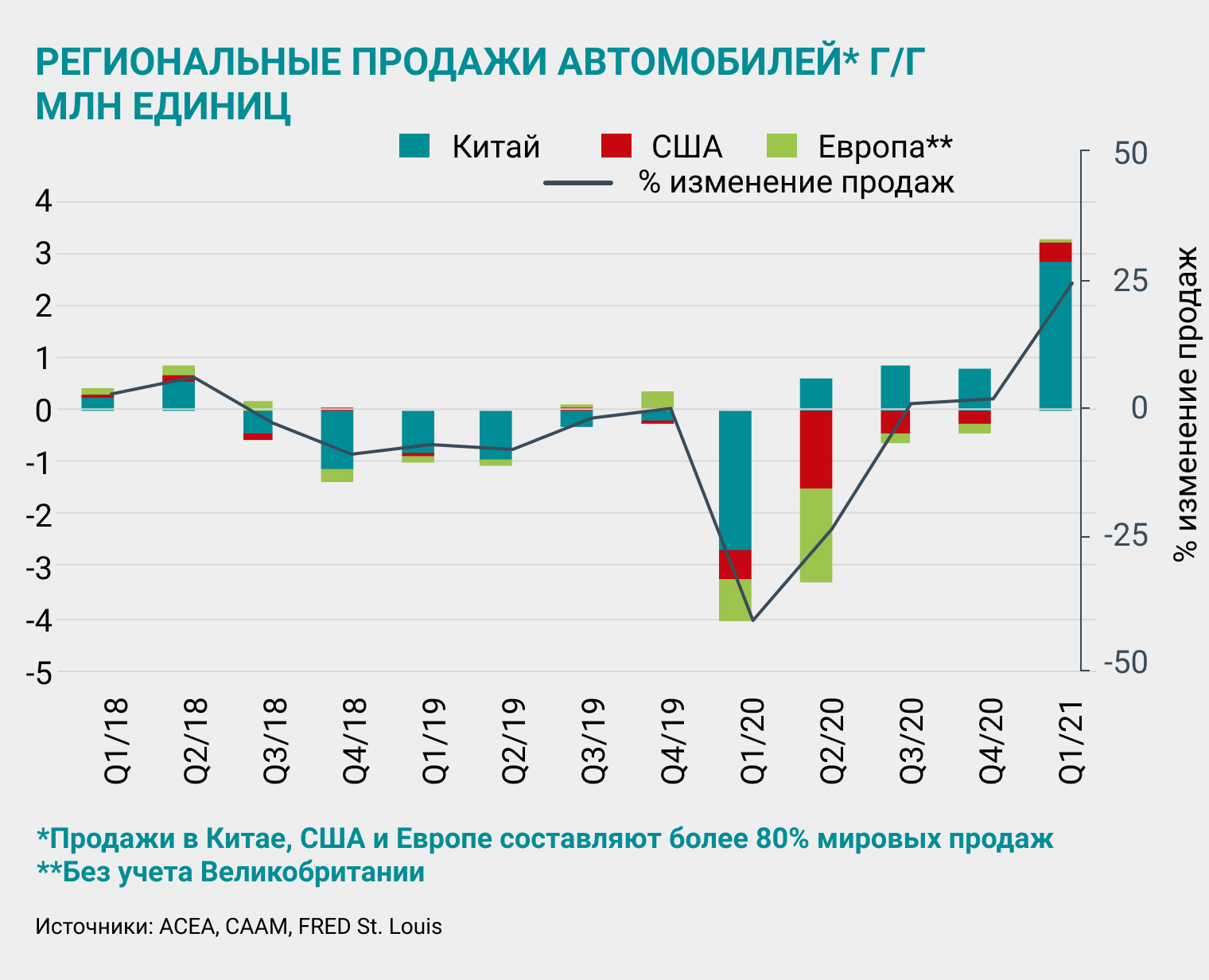

В I квартале спрос на отдельные комплекты шин в Европе, по данным Michelin, вырос на 8% по сравнению с предыдущим кварталом. Частично он обусловлен «угрозами» производителей повысить цены. Но главная причина в другом: продолжающееся по всей цепочке создания стоимости пополнение запасов синтетических каучуков, практически полностью опустошенных в 2020 году. Рынок легковых автомобилей также растет: в Европе – на 3,2% г/г, в Китае – на 76% по сравнению с прошлым годом.

Вполне возможно, что сейчас цены на натуральный каучук в Азии находятся в начале нового цикла роста. Такому предположению есть весомые предпосылки

ПЭ: важные новости

В I квартале было несколько примечательных событий на рынке полиэтилена (ПЭ). Важное событие для европейского рынка – начало выпуска вторичного полиэтилена и полипропилена под торговой маркой CirulenRevive в Европе. Производство запущено компанией LyondellBasell, сырьем выступят пластиковые отходы ее завода. Полимеры производятся с использованием процесса молекулярного рециклинга.

Не менее важное событие – в Омане в полную силу заработал проект по производству 440 тыс. т в год линейного полиэтилена низкой плотности (LLDPE), 440 тыс. т полиэтилена высокой плотности (ПЭВП) и 300 тыс. т полипропилена (PP). Продукцию будут поставлять на азиатский рынок.

Есть новость о сдвиге сроков запуска проекта: c I квартала 2021-го на вторую половину года Sinopec SK Wuhan перенесла расширение мощностей завода по выпуску 300 тыс. т ПЭВП в год.

Кроме того, стало известно, что в Европе Unilever и Amcor создадут линию по выпуску реторт-упаковки, имеющей свойства консервной банки (продукт в ней может храниться при комнатной температуре долгое время), но на все 100% пригодной для переработки.

Важное событие для европейского рынка – начало выпуска вторичного полиэтилена и полипропилена под торговой маркой CirulenRevive в Европе. Производство запущено компанией LyondellBasell.

В I квартале спрос на отдельные комплекты шин в Европе, по данным Michelin, вырос на 8% по сравнению с предыдущим кварталом

Что касается спотовых цен на ПЭ в I квартале, в Северной Америке и Европе они выросли, что отразилось на расширении спредов на 54% в США и 61% в Европе по сравнению с предыдущим кварталом (разница котировок между ПЭ и основным сырьем – нафтой – в Европе, между ПЭ и этаном в США). Среднее значение фьючерса на линейный полиэтилен (LLDPE) в США по результатам I квартала составило 1300 долл. за тонну, к началу июня фьючерс вырос до 1550 долл. за тонну. Ценовой спред полиэтилен–этан, рассчитанный на базе фьючерсов линейного полиэтилена (LLDPE) и этана, в США в I квартале резко вырос до 1150 долл. за тонну (+65% в предыдущему кварталу). В последний раз близкие уровни наблюдались лишь в 2014 году. К началу июня указанный спред продолжил рост и достиг 1360 долл. за тонну.

Увеличение котировок привело к значительному росту маржинальности в США и Европе, однако в Китае, напротив, она упала по причине менее заметного роста цен на ПЭ и сравнимого с США и Европой скачка цен на сырье. Среднее значение фьючерса линейного полиэтилена (LLDPE) в Китае в I квартале составило 1130 долл. за тонну, к началу июня он опустился до 1000 долл. Среднее значение ценового спреда полиэтилен – нафта, рассчитанного на базе фьючерсов, в Китае в I квартале составило 580 долл. за тонну.

Было несколько примечательных событий на рынке полиэтилена. Важное – начало выпуска вторичного полиэтилена и полипропилена под торговой маркой CirulenRevive в Европе

ПП: Рост ДГП мощностей

Спотовые цены на полипропилен (ПП), как и на ПЭ, также росли в Европе, Китае и США. Однако не во всех регионах наблюдалось расширение спреда между ценой конечного продукта и доминирующим сырьем для его производства (нафта – в Азии и Европе, пропан – в США). В США спред расширился на 76%, в Европе – на 69% кв/кв, в Китае сократился на 1% по сравнению с предыдущим кварталом. Среднее значение фьючерса на ПП в США по результатам I квартала составило 1980 долл. за тонну, к началу июня это значение выросло до 2300 долл. за тонну. Данный уровень является рекордным за всю историю. Цены ПП в Китае в I квартале показали умеренный рост по сравнению с США и Европой, и после временного всплеска в апреле-мае возвращаются к уровням начала марта по причине увеличения производства на новых проектах.

Продолжился запуск новых проектов в сфере производства ПП. Например, в середине 2021 года в Китае ожидается открытие сразу двух производств по технологии ДГП (дегидрирование пропана): Shandong Huifeng Haiyi Petrochemical мощностью 250 тыс. т и Jinneng Technology мощностью 900 тыс. т.

Скачать PDF