Государство ищет пути для развития несырьевого экспорта и видит в нефтехимической отрасли надежную точку роста. Компании заявляют все новые инвестиционные проекты, но до реализации доходит лишь их десятая часть. Основной риск — высокая капиталоемкость строительства и, следовательно, низкая инвестиционная эффективность. Какие механизмы стимулирования нужны отрасли и действительно ли в РФ нет инструментов поддержки нефтехимических проектов?

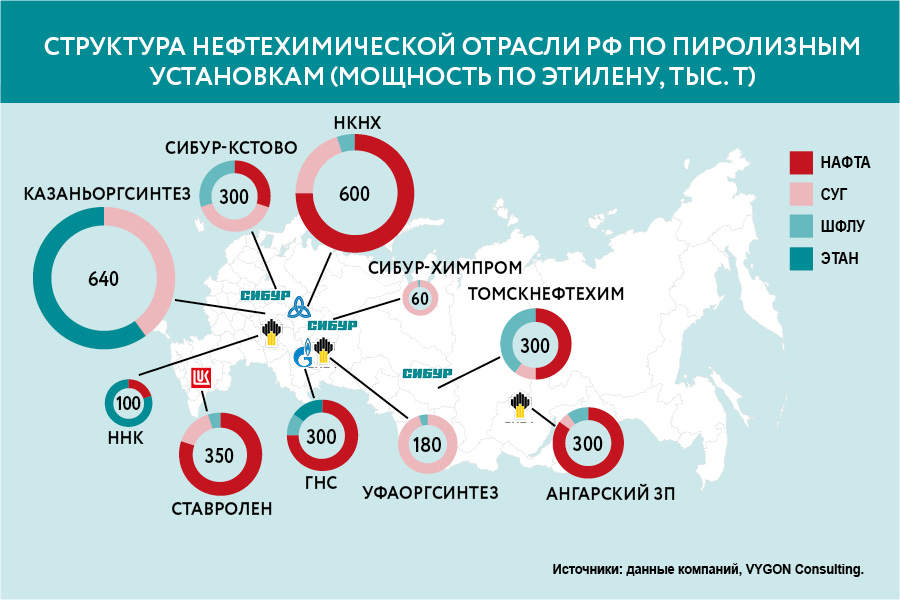

Основу нефтехимической отрасли составляют предприятия, имеющие пиролизные установки, которых в России насчитывается 10. Их совокупная мощность – 3,1 млн т по этилену.

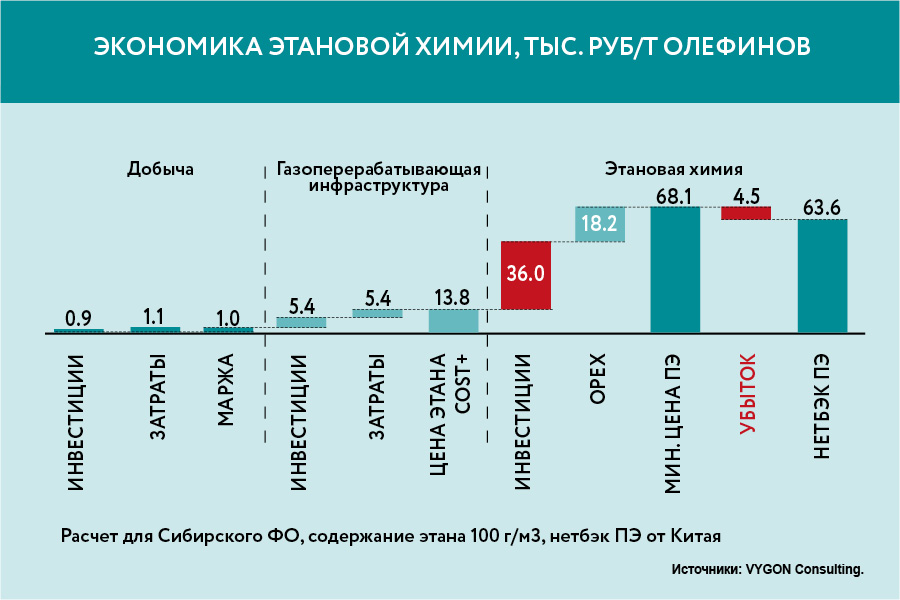

Пиролиз этана дает высокий выход этилена, но технологии его извлечения требуют дополнительных инвестиций в глубокую газопереработку, а сложность его транспортировки, по сути, привязывает объекты этановой химии к отдельным газовым месторождениям.

База для старта

Все действующие установки пиролиза были построены еще во второй половине ХХ века. Последним введенным комплексом стал «Томскнефтехим», запуск которого состоялся в 1981 году. Таким образом, за последние 35 лет в России не было введено ни одного крупного нефтехимического производства.

Ограниченность производственных мощностей ведет к их высокой загрузке, которая в среднем составляет более 85%. Такая ситуация предполагает риски возникновения дефицитов в случае аварий или внеплановых остановок на производствах. Так, авария на «Ставролене» в феврале 2014 года привела к снижению поставок полимеров на внутренний рынок на 0,3 млн т (около 6–7% от совокупного потребления), что в результате потребовало мгновенного замещения выпавших объемов импортом.

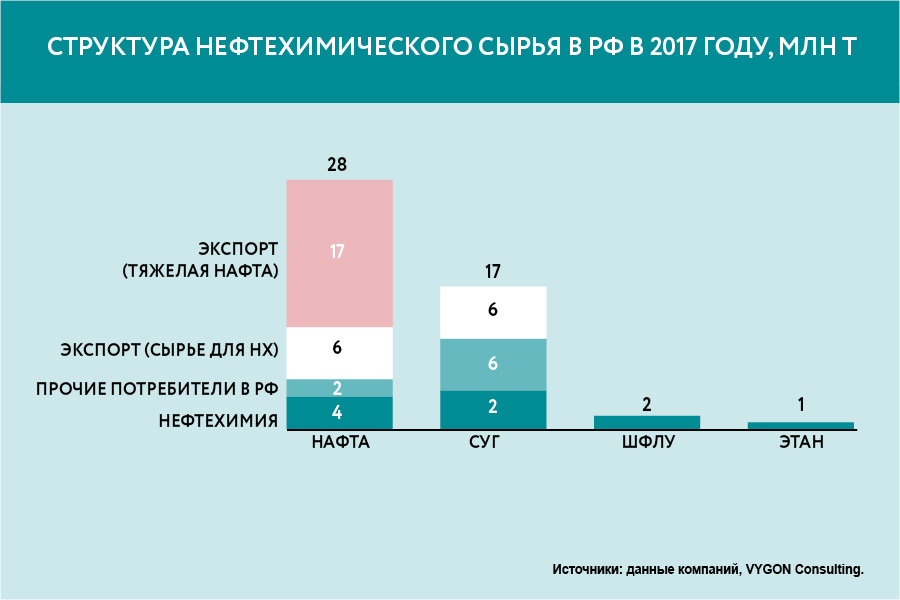

В структуре потребляемого нефтехимического сырья в России преобладает прямогонный бензин (нафта) и СУГ, в значительно меньшей степени используются широкая фракция легких углеводородов (ШФЛУ) и этан. Основным источником нафты являются НПЗ, которые могут целиком обеспечить сырьем крупные пиролизные установки. Именно по этой причине нефтехимические производства, работающие на нафте, часто интегрированы в структуру НПЗ. Такая ситуация характерна, например, для Ангарского завода полимеров, «Нижнекамскнефтехима» и «Газпром нефтехим Салавата». В 2017 году потребление нафты на нефтехимию составило 4,8 млн т.

Основными потребителями СУГ на пиролиз являются «СИБУР-Кстово», «Казаньоргсинтез», «Уфаоргсинтез», объем переработки которых в сумме в 2017 году составил около 1 млн т. Совокупное потребление на нефтехимию СУГ составило 4,7 млн т (включая потребление на дегидрирование пропана и производство каучуков). Несмотря на возможность использования широкой фракции легких углеводородов в качестве нефтехимического сырья (около 2 млн т в 2017 году), ее пиролиз менее эффективен, так что данный продукт является в первую очередь сырьем для газопереработки (более 80% суммарного производства) с получением СУГ и нафты. Добавим, что потребление этана совпадает с объемами производства, поскольку рынка этана из-за отсутствия необходимой инфраструктуры в России нет.

Россия является одним из ведущих производителей нефти и газа, однако ее доля выпуска продукции нефтехимии составляет всего 2% мирового.

Означает ли наличие значительного профицита сырья на внутреннем рынке предпосылку для наращивания производства нефтехимии? Из экспортируемых 23 млн т нафты только 6 млн т может быть использовано на пиролизе. Остальные 17 млн т являются «тяжелой» нафтой и нафтой вторичных процессов переработки, которая характеризуется низким выходом олефинов либо непригодна для нефтехимии технологически.

Экспортируемые сейчас 6 млн т СУГ уже зарезервированы под новый проект «СИБУРа» – «ЗапСибНефтехим». Таким образом, реальные объемы, которые могут пойти на нефтехимическое производство, невелики. Важной отправной точкой может стать этан, объемы извлечения которого составляют всего 6–8% от потенциальных 15 млн т. Пиролиз этана дает высокий выход этилена, но технологии его извлечения требуют дополнительных инвестиций в глубокую газопереработку, а сложность его транспортировки, по сути, привязывает объекты этановой химии к отдельным газовым месторождениям.

Внутренний дефицит

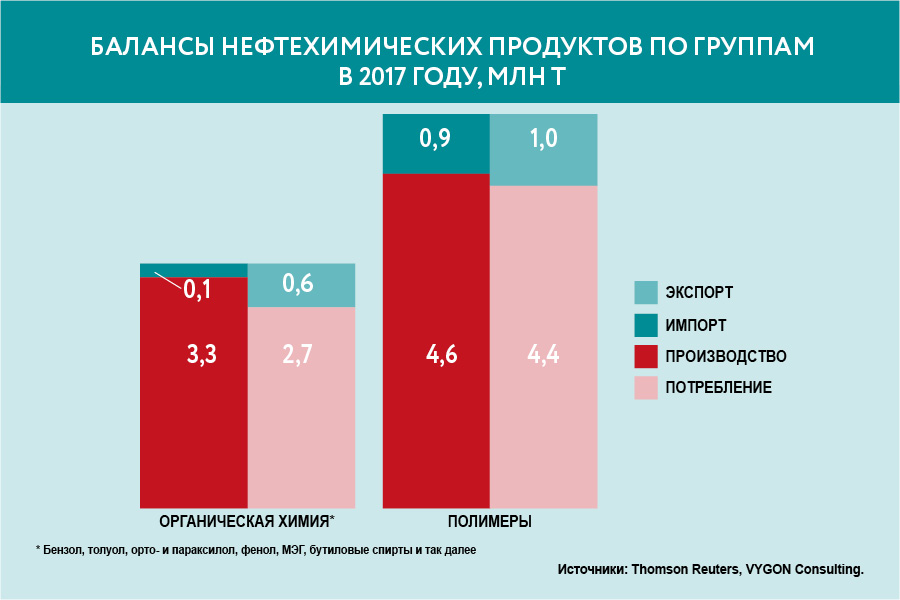

На внутреннем рынке сохраняется дефицит продуктов специальной химии и некоторых видов полимеров, импорт которых в 2017 году в совокупности составил около 1 млн т. В то же время по отдельным маркам полимеров и категориям органической химии сформировался устойчивый профицит, что позволяет экспортировать часть производимой продукции.

Отечественное производство нефтехимии отстает от глобальных лидеров – Китая, США и Саудовской Аравии в 5–8 раз.

В 2017 году около 20% продуктов органической химии (в основном орто- и параксилолы, моноэтиленгликоли) и крупнотоннажных полимеров (полипропилен, полиэтилен низкого/высокого давления) отправилось на зарубежные рынки. Импортируются же почти целиком специальная малотоннажная химия и некоторые виды полимеров (к примеру, линейный полиэтилен низкой плотности и эмульсионный ПВХ), которые производятся в России в недостаточных объемах. Возможность нарастить выпуск такой продукции ограничена прежде всего отсутствием технологий и влиянием фактора нехватки свободных мощностей по производству базовых мономеров.

План 2030

Россия является одним из ведущих производителей нефти и газа, однако ее доля выпуска продукции нефтехимии составляет всего 2% мирового. Отечественное производство нефтехимии отстает от глобальных лидеров – Китая, США и Саудовской Аравии в 5–8 раз.

Развитие нефтехимической отрасли является непростой задачей – это высокие технологии, сложные рынки тысяч продуктов, разная степень доступности сырья и многое другое. Первым комплексным документом, определившим будущие приоритеты и целевые показатели нефтехимической отрасли, стал «План развития нефтегазохимии до 2030 года» (План 2030), который был утвержден в 2012 году. Разработанная в рамках плана стратегия предусматривала создание шести специальных кластеров-конгломератов, которые должны были установить базу для развития производства нефтехимической продукции.

Согласно Плану 2030, выпуск нефтехимической продукции уже к 2017 году должен был увеличиться до 7,8 млн т, а к 2020 году – до 12,8 млн т и превысить объем производства таких крупных стран-производителей, как Япония, Корея, Иран. Однако выполнение программы было сорвано, а из восьми заявленных проектов на данный момент лишь два находятся в стадии реализации, еще два под вопросом, остальные отменены.

Среди упомянутых в Плане 2030 проектов сейчас реализуются «ЗапСибНефтехим» (СИБУР, запуск в 2019 году) и «Нижнекамскнефтехим» («ТАИФ», запуск 1-й очереди в 2022 году). В результате нефтехимические мощности к 2020 году вырастут всего на 1,5 млн т по этилену вместо целевых 9 млн т.

В 2017 году около 20% продуктов органической химии (в основном орто- и параксилолы, моноэтиленгликоли) и крупнотоннажных полимеров (полипропилен, полиэтилен низкого/высокого давления) отправилось на зарубежные рынки.

Ключевыми причинами нереализации упомянутой стратегии стали:

• сложность консолидации легкого сырья, в том числе из-за недостатка инфраструктуры (этано- и ШФЛУ-проводов). Так, проект Балтийского НХК был отменен из-за того, что трубопроводы, по которым планировалось поставлять сырье с валанжинских залежей месторождений ЯНАО, не были построены;

• неподтвержденность ресурсной базы для отдельных проектов. К примеру, проект Каспийского ГХК был отменен из-за снижения содержания жирных компонентов в газе, планируемом к добыче на месторождениях Северного Каспия.

Майские указы

7 мая 2018 года президент подписал указ «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года». Одной из задач обозначен рост экспорта несырьевых неэнергетических товаров до $250 млрд к 2024 году. Продукция нефтехимии, несмотря на ее исходное углеводородное происхождение, не относится к сырьевым товарам. В связи с этим при поиске соответствующих источников роста экспорта отдельного внимания удостоилась и нефтехимическая отрасль. Но насколько велика ее текущая доля в несырьевом экспорте и какой прирост она сможет дать?

В 2017 году несырьевой экспорт достиг $134 млрд, из которых 18%, или около $24 млрд, составила химическая продукция. Доля нефтехимии в данной категории невысока – около 10%, остальное – это удобрения, химические полупродукты и фармацевтика. Таким образом, текущая доля нефтехимии в несырьевом экспорте России оценивается всего в 1–2%. Но с учетом ограниченного потребления этой продукции внутри России большинство новых крупных проектов будут ориентированы именно на мировые рынки. Таким образом, потенциал отрасли в данном вопросе может быть очень существенным.

Рассмотрим проекты, которые с высокой степенью вероятности будут построены в ближайшие 5–7 лет. Помимо включенных в План 2030 и реализуемых на данный момент «ЗапСибНефтехима» и «Нижнекамскнефтехима» в перечень вошел Амурский ГХК, запуск которого ожидается в 2024 году – с вводом третьей очереди Амурского ГПЗ «Газпрома».

Амурский газохимический комплекс будет перерабатывать ценные фракции, выделенные из природного газа, добытого на Чаяндинском и Ковыктинском месторождениях и поставляемого по трубопроводу «Сила Сибири». Проектная мощность составит 1,5 млн т/г. Другим проектом, также включенным в План 2030, является Восточная НХК. Конфигурация проекта пока не утверждена, сырьем для пиролиза может стать как нафта, так и более тяжелые фракции, поставляемые с восточных НПЗ «Роснефти», срок реализации – не ранее 2026 года.

Кроме того, в сравнении с Планом 2030 появился новый Иркутский завод полимеров (ИЗП). Средний по размерам нефтехимический комплекс мощностью 650 тыс. т/г по этилену реализуется Иркутской нефтяной компанией в г. Усть-Кут. Сырьем станут этан и СУГ, получаемые с собственных месторождений. Основной продукцией предприятия будет полиэтилен различных марок. В дополнение к олефиновому комплексу компания планирует строительство завода по производству моноэтиленгликоля (МЭГ), который может стать первым предприятием в России, функционирующим по технологии MTO (Methanol To Olefins).

Показав государству, насколько существенным может быть эффект от ввода новых нефтехимических мощностей, компании начали предлагать регулятору создание стимулирующих мер, которые помогли бы снизить их инвестиционные риски.

Почти все новые комплексы ориентированы на производство крупнотоннажных полимеров, в связи с чем на внутреннем рынке, вероятно, сохранится дефицит отдельных категорий специализированной нефтехимии. С учетом невысоких темпов роста потребления продукции нефтехимии в России основные объемы производства новых комплексов отправятся на экспорт в страны Европы и Азии. При условии реализации проектов в срок и при благоприятной рыночной конъюнктуре объем нефтехимического экспорта к 2024 году может утроиться, то есть увеличиться на $3–5 млрд. Таким образом, из требуемых $116 млрд роста несырьевого экспорта к 2024 году нефтехимическая отрасль сможет покрыть 2–4%.

Система стимулирования нефтехимии

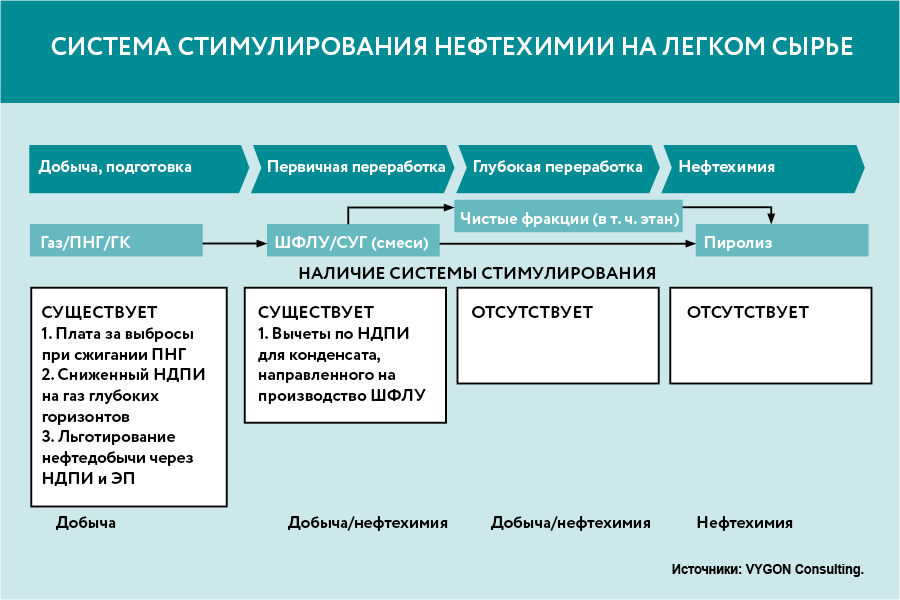

Показав государству, насколько существенным может быть эффект от ввода новых нефтехимических мощностей, компании начали предлагать регулятору создание стимулирующих мер, которые помогли бы снизить их инвестиционные риски. Основным направлением проработки в настоящий момент, по аналогии с нафтой, является введение налоговых вычетов для СУГ и этана, поставляемых на нефтехимические производства.

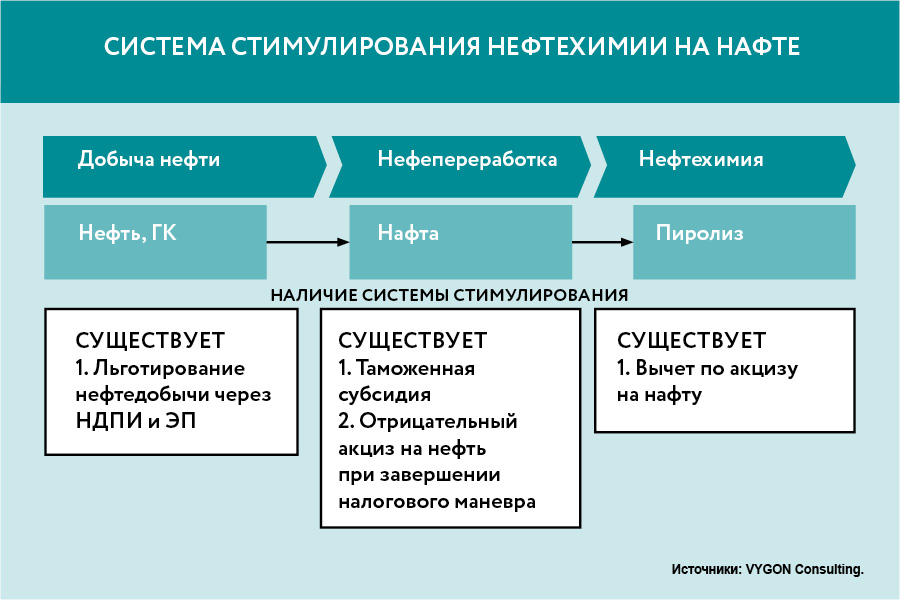

Рассмотрим существующую систему стимулирования отрасли по всей цепочке создания нефтехимических продуктов. Источниками сырья для нефтехимии являются как нефтедобыча (в основном жидкое сырье – нафта), так и газодобыча (легкое сырье). Но исторически система регулирования нефтехимии неразрывно связана именно с нефтяной отраслью. Поэтому на текущий момент в России специальные инструменты стимулирования нефтехимической отрасли существуют только для нафтовых пиролизов. Они заключаются в наличии таможенной субсидии, которая снижает цену нафты для российских потребителей, а также в вычете по акцизу, который получают только нефтехимические производства.

Если рассмотреть полную цепочку создания нефтехимических продуктов на жидком сырье, то система субсидий существует на каждом этапе, начиная от добычи нефти. Кроме того, профицит нафты в России составляет около 27 млн т, она производится более чем на тридцати НПЗ по всей стране. Конечно, из данного объема на пиролиз можно отправить лишь около 25–40% (нафта вторичных процессов технологически неприменима), но запас прочности у отрасли есть.

При завершении налогового маневра пошлина на нафту обнулится и субсидия будет полностью состоять из вычета по акцизу. К 2024 году она составит около 12,5 тыс. руб/т. Отметим, что при завершении налогового маневра пошлина заменяется акцизом только в нефтехимической отрасли. Например, для авиационного керосина сумма вычета останется на уровне 2017–2018 годов. Это еще раз подтверждает готовность государства поддерживать нефтехимическую отрасль, сохраняя статус-кво.

В части легкого сырья со времен снижения цен на нефть в 2014 году пошлина на СУГ, а следовательно, и налоговая субсидия редко отличалась от нуля. Других специальных инструментов поддержки нефтехимии на легком сырье (включая СУГ и этан) в России пока нет. В этом направлении государственная система стимулирования частично построена только для добычи и для простейшей переработки газа. Такие инструменты, как вычет по НДПИ от выделения ШФЛУ или СПБТ, вряд ли окажут существенное влияние на экономику нефтехимических проектов, поскольку отсутствует механизм изменения ценообразования и субсидию полностью получает добыча.

Стоит также отметить, что пиролиз легкого сырья до недавнего времени был экономически выгоднее. Это объясняется более высоким выходом целевых продуктов. Кроме того, чистые фракции СУГ имеют более широкое применение в нефтехимии с получением тех же продуктов.

Основным направлением проработки в настоящий момент, по аналогии с нафтой, является введение налоговых вычетов для СУГ и этана, поставляемых на нефтехимические производства.

Использование легкого сырья в нефтехимии сопровождается рядом сложностей. Основная из них – недостаток инфраструктуры по его подготовке и транспортировке. В отсутствие в России сектора midstream как бизнес-направления вопрос развития инфраструктуры стоит особенно остро. Нефтегазовые компании могут продавать продукты неглубокой переработки либо вовсе не выделять нефтехимическое сырье.

С другой стороны, нефтехимические проекты отличаются очень высокой капиталоемкостью. Поэтому дополнительная нагрузка по строительству инфраструктуры может оказаться для них непосильной. В результате из более чем 25 млн т пропан-бутановых фракций, извлекаемых из недр, товарным продуктом становится не более 17–18 млн т. Еще сложнее обстоит ситуация с этаном – наиболее эффективным с точки зрения выхода продукции нефтехимическим сырьем. Помимо сложных и дорогих процессов его извлечения из природного газа в России он вообще не является рыночным товаром. То есть к инфраструктурным вопросам добавляется еще и сложность ценообразования. В текущей ситуации переговорная позиция нефтехимических компаний весьма слабая, потому что чаще всего набор источников сырья сильно ограничен. Нефтехимия и глубокая газопереработка далеки от стратегического фокуса большинства газодобывающих компаний, так как инвестиции в такие проекты высоки, а EBITDA в абсолютном значении несравнимо ниже доходов от основного бизнеса.

Таким образом, нефтехимическое производство на этане чаще всего можно рассматривать только как часть интегрированного газового проекта, экономика которого в настоящее время может оказаться убыточной – главным образом из-за высоких инвестиций в глубокую газопереработку и нефтехимию.

Возможные решения

Под флагом развития нефтехимии компании начали формулировать инициативы по унификации налоговых условий между источниками сырья. Основной идеей было введение отрицательного акциза на СУГ и этан, который бы выравнивал стоимость нефтехимического сырья с учетом ценности побочных продуктов.

Согласно Плану 2030, выпуск нефтехимической продукции уже к 2017 году должен был увеличиться до 7,8 млн т, а к 2020 году – до 12,8 млн т.

Для нефтехимии на СУГ механизм действия данного инструмента ясен. СУГ – рыночный товар, и в условиях ценообразования по экспортному паритету вычет по акцизу, как и в случае с нафтой, снизит стоимость сырья для нефтехимии. Остается открытым вопрос, повлияет ли введение акциза на СУГ для других отраслей-потребителей (газомоторное топливо, комбыт). В случае необходимости можно будет разработать соответствующие механизмы компенсации. Требуемая субсидия в этом случае составит около 9 тыс. руб/т СУГ.

Для нерыночного этана инструмент даже не сможет определить, кто станет непосредственным получателем этих субсидий. Текущие и перспективные этановые пиролизы привязаны к конкретным газодобывающим активам и газоперерабатывающей инфраструктуре, и цена сырья определяется в каждом случае индивидуально.

В случае появления субсидии та сторона, у которой более сильная переговорная позиция, может соответствующим образом скорректировать цену. Поэтому вопрос ценообразования продолжит играть ключевую роль, а низкая заинтересованность добычных компаний в развитии химии способна вообще обесценить инициативу.

А нет ли готовых инструментов?

Является ли создание новых инструментов субсидирования нефтехимии на легком сырье единственным решением? И действительно ли на сегодняшний день в России нет подходящих механизмов для развития нефтехимических производств?

Прежде всего, отметим важные особенности нефтехимических проектов – это высокие капиталоемкость и маржинальность. С другой стороны, в отсутствие специального налогообложения нефтехимической отрасли (пошлины, акцизы и так далее) налог на прибыть и налог на имущество составляют основную часть отчислений государству. И ряд подходящих инструментов стимулирования таких крупных инвестиционных проектов уже создан.

В 2017 году несырьевой экспорт достиг $134 млрд, из которых 18%, или около $24 млрд, составила химическая продукция.

В чем основные плюсы их использования:

• ТОСЭР, ОЭЗ, РИП, СПИК и аналогичные инструменты уже созданы;

• эти инструменты охватывают основные объемы налоговых отчислений;

• государство может себе гарантировать, что сумма субсидий не превысит потенциальный объем бюджетных доходов.

Данные инструменты могли бы существенно улучшить экономику нефтехимических проектов, но смогут ли компании их использовать?

Территория опережающего социально-экономического развития (ТОСЭР). Инструмент ориентирован на социально-экономическое развитие территорий через предоставление льгот якорному инвестору. Основной фокус направлен на развитие в моногородах производств, не связанных с профилем градообразующего предприятия. Закон предусматривает создание ТОСЭРов на Дальнем Востоке вне моногородов, кроме того, предполагалось их распространение на всю территорию России. С момента создания ТОСЭРов в 2014 году они стали одним из наиболее популярных инструментов стимулирования производства на обособленных территориях. За это время были созданы ТОСЭР «Нефтехимический» (якорный инвестор – Восточная нефтехимическая компания) и ТОСЭР «Свободный» (Амурский ГПЗ, предполагается также резидентство Амурского ГХК). На текущий момент правительством принято решение воздержаться от создания ТОСЭРов вне моногородов.

Особая экономическая зона (ОЭЗ). Механизм ОЭЗ стал первым (2005 год) вариантом стимулирования создания определенных территорий для развития промышленности. Инструмент очень схож с ТОСЭР. До середины 2018 года действовал мораторий на создание новых экономических зон, который в настоящее время снят. Примером использования данного инструмента, в том числе в химической отрасли, является ОЭЗ «Алабуга».

Региональный инвестиционный проект (РИП). Инструмент создан для стимулирования отдельных капиталоемких проектов в регионах РФ. Льготы по налогу на прибыль могли бы дать существенный рост экономической эффективности высокомаржинальному нефтехимическому производству. К сожалению, законом предусмотрено ограничение действия этих льгот 2028 годом. Таким образом, ни один из планируемых в настоящее время нефтехимических проектов физически не успеет получить субсидию в полном объеме.

Специальный инвестиционный контракт (СПИК). Как и РИП, инструмент является формой государственно-частного партнерства, имеющей целью стимулирование локального производства на территории РФ. Как и в других случаях, участники СПИК могут получить субсидии в виде льгот по налогу на прибыль, налогу на имущество, а также земельному и транспортному налогам. Но важнейшим отличием СПИК является гарантия государства зафиксировать налоговые условия.

На данный момент разрабатывается модифицированный инструмент – СПИК 2.0 (размещен на сайте Минфина и находится на этапе подготовки заключения ОРВ). Его важным отличием от существующего СПИК является предоставление льготы в течение всего срока действия контракта. Кроме того, в проекте увеличен минимальный объем инвестиций – 1 млрд рублей, а также появилась возможность участия нескольких инвесторов. В СПИК 2.0 также расширены меры поддержки резидента: бюджетные (субсидии, гарантия закупки продукции СПИК 2.0 государственными участниками, инвестиции в УК), тарифные (регулирование цен на продукцию), инфраструктурные (особые условия технологического присоединения к сетям, параметров расчета платы за присоединение).

Можно продолжить список инструментов, которые могли бы эффективно работать для нефтехимии и которые будут сопровождаться списком ограничений (моратории, неразвитость регионального законодательства, сложные бюрократические процедуры).

Нужно действовать

В том, что поддержка нефтехимической отрасли нужна, нет никаких сомнений. Создание комплексной системы стимулирования – нетривиальная и небыстрая в решении задача, но все ведущие нефтехимические страны решали ее при активном участии государства, которое не только предоставляло льготы и субсидии предприятиям, но прежде всего занималось строительством инфраструктуры будущих кластеров и обеспечением их сырьем.

Под флагом развития нефтехимии компании начали формулировать инициативы по унификации налоговых условий между источниками сырья.

Перенос зарубежного опыта налогового стимулирования в Россию потребовал бы значительного перестроения действующей системы налогообложения отрасли. В отличие от Саудовской Аравии российские нефтегазовые компании, за счет которых было бы возможно проводить аналогичную политику, являются акционерными обществами и не могут участвовать в убыточных проектах. В мировой практике существуют MLP (Master Limited Partnership) – открытые партнерства с ограниченной ответственностью, это форма публичных компаний, отличающаяся налогообложением и корпоративной структурой. MLP не платят налог на прибыль и выплачивают почти все денежные средства в виде распределений, что увеличивает доходность инвестора в наиболее капиталоемких (в первую очередь инфраструктурных) проектах. Но такие инструменты, как MLP, практикуемые в США, пока еще крайне сложно применить в России из-за неразвитости фондового рынка.

Для поступательного развития нефтехимической отрасли необходим комплексный и сфокусированный подход в деле ее поддержки, который бы также решал и ключевые государственные задачи (рост несырьевого экспорта, создание рабочих мест, получение налоговых отчислений и так далее). Но какой бы инструмент ни стал основным, государство должно обеспечить инвестору надежность этого инструмента и долгосрочность его использования.

Дмитрий Акишин, руководитель направления «Газ и Химия» VYGON Consulting

Евгений Тыртов, аналитик VYGON Consulting

Источник: Oil&Gas Journal Russia

Скачать PDF