Пик спроса на нефть со стороны транспортной отрасли приведет к тому, что международные нефтяные компании будут вынуждены наращивать объемы деятельности на рынках нефтехимии. Стремление Китая достичь самообеспеченности по продукции базовой химии и полимерам обострит конкурентную борьбу за поставки этилена и его производных в Поднебесную. Вторая волна инвестиций в Северной Америке затронет ориентированные на экспорт мощности по производству этилена и продукции на его основе. Кроме того, существенное влияние на отрасль окажут проблема отходов и стремление ограничить использование пластика, а также рост потребления в развивающихся странах.

В голливудском фильме «Выпускник», снятом в 1967 году, есть такие слова: «У пластмассы большое будущее». За прошедшее с тех пор время потребление пластика во всем мире и все новые способы его применения стали основными факторами развития нефтехимической отрасли.

Даже в 2018 году пластик по-прежнему занимает центральное место в мировой нефтехимии. Международный спрос на различные виды пластика растет быстрее, чем мировой ВВП; в Китае, несмотря на запрет импорта иностранных отходов, увеличение спроса измеряется двузначными величинами. Большинство компаний мира, занимающихся производством пластика из продуктов нефтехимии, вновь получили рекордную прибыль, а потребители и целые страны объявили бойкот разновидностям пластика, не имеющим возможности повторного использования. Более того, США, несмотря на торговую войну с Китаем, начали масштабную программу поддержки нефтехимической и полимерной промышленности – отраслей, ориентированных на экспорт.

После насыщенного событиями 2018 года в этом году от нефтехимической отрасли можно ожидать не менее интересной динамики за счет ряда главных факторов.

1. Пик спроса на нефть со стороны транспортной отрасли

Основным источником конечного спроса на нефть является транспортная отрасль, где нефть используется для получения бензина, дизельного топлива и других нефтепродуктов. Поэтому технологический процесс большинства действующих нефтеперерабатывающих заводов направлен на производство максимальных объемов разных видов транспортного топлива.

Многие предприятия, занимающиеся традиционной нефтепереработкой, будут рассматривать варианты модернизации производства для отказа от получения транспортного топлива в пользу максимальных объемов химического сырья.

Большинство компаний и аналитиков, включая Wood Mackenzie, полагают, что пик международного спроса на нефть со стороны транспортной отрасли придется на конец 2020-х годов, что будет обусловлено усовершенствованием стандартов эффективности двигателей внутреннего сгорания, более широким применением электромобилей и предпочтениями потребителей. В таких условиях многие нефтедобывающие и нефтеперерабатывающие компании начинают уделять все больше внимания производству химических продуктов, особенно олефинов и ароматических соединений, как ключевому источнику спроса на нефть в долгосрочной перспективе.

Собственные технологии получения продуктов нефтехимии разрабатываются компаниями Saudi Aramco, Sabic и ExxonMobil. Многие предприятия, занимающиеся традиционной нефтепереработкой, будут рассматривать варианты модернизации производства для отказа от получения транспортного топлива в пользу максимальных объемов химического сырья. Среди других значимых стратегических решений – слияния, поглощения и образование совместных предприятий. Это даст компаниям, имеющим доступ к нефти и нефтепродуктам, непосредственный выход на рынки химического сырья с соответствующим спросом. Хороший пример – Saudi Aramco, которая после приобретения нефтехимической корпорации Sabic вошла в число пяти крупнейших химических производителей.

С учетом перечисленных тенденций и государственные, и международные нефтяные компании будут вынуждены наращивать объемы деятельности на рынках нефтехимии.

2. Стремление Китая достичь самообеспеченности по продукции базовой химии и полимерам

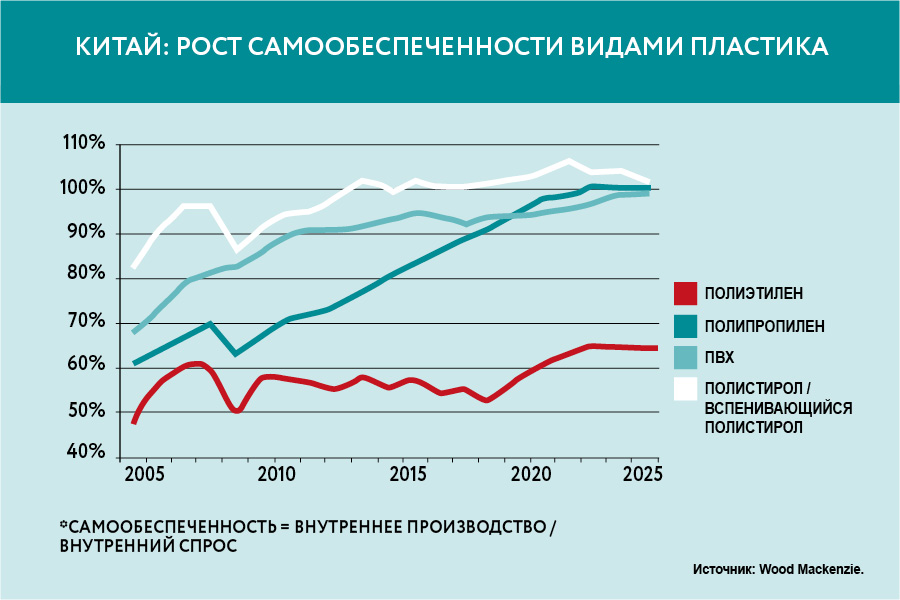

Сегодня потребность Китая в этилене и продуктах его переработки покрывается собственным производством только на 55%. Страна остается крупнейшим в мире импортером этилена, полиэтилена, этиленгликоля и других производных этилена.

Китай на протяжении многих лет является крупнейшим в мире экспортером большинства видов нефтехимической продукции и первичного полимерного сырья, что позволило стране за последние 15 лет достичь высоких темпов роста производства потребительских товаров. Китай активно инвестирует в производство пропилена и его основных производных с целью достичь полной самообеспеченности, как это уже было сделано с полистиролом и ПВХ.

В настоящее время потребность Китая в этилене и продуктах его переработки покрывается собственным производством только на 55%. Страна остается крупнейшим в мире импортером этилена, полиэтилена, этиленгликоля и других производных этилена. Поэтому Китай начнет работать над существенным повышением степени самообеспеченности за счет привлечения частных инвестиций на внутреннем и международном рынках, стремясь к созданию внутри страны новых производственных мощностей, которые в настоящее время представлены в основном традиционными государственными игроками: Sinopec, Petrochina и CNOOC.

Большинство новых проектов по нефтепереработке и производству параксилола будут реализованы частными китайскими компаниями и зачастую будут включать в себя установки пиролиза для получения этилена. Некоторые пиролизные мощности также будут создаваться частными компаниями с использованием в качестве сырья импортного этана и (или) СУГ.

Большинство новых проектов по нефтепереработке и производству параксилола будут реализованы частными китайскими компаниями и зачастую будут включать в себя установки пиролиза для получения этилена.

Даже при росте степени самообеспеченности этиленом до уровня выше 60% Китай по-прежнему будет серьезно зависеть от импортных поставок. Конкурирующими поставщиками для покрытия этого спроса будут новые мощности в Китае, других странах Азии (Южной Корее, Индонезии, Малайзии и т.д.), на Ближнем Востоке, в России и Северной Америке. В этих условиях можно ожидать, что конкурентная борьба за поставки этилена и его производных в Китай с большой вероятностью обострится.

3. Вторая волна инвестиций в Северной Америке

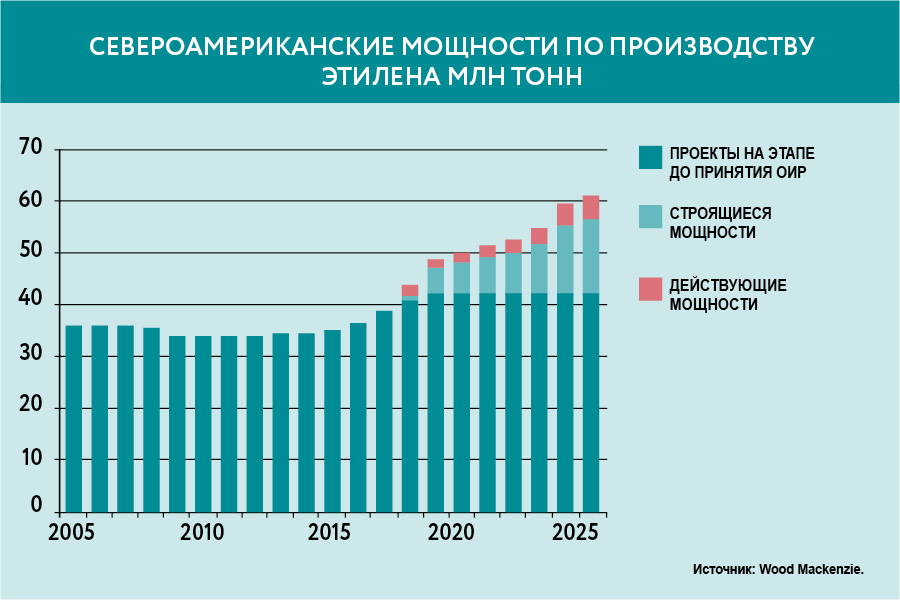

Одним из последствий сланцевой революции в Северной Америке стало масштабное наращивание в 2017–2019 годах ориентированных на экспорт мощностей по производству этилена, полиэтилена и моноэтиленгликоля из добываемого на месторождениях этана. Принятие инвестиционных решений по проектам второй волны ожидается в 2019–2020 годах, а ввод мощностей в коммерческую эксплуатацию намечен на первую половину 2020-х годов.

При этом в 2018 году был зафиксирован неожиданно резкий рост цен на этан в регионе в связи с недостаточной развитостью инфраструктуры для транспортировки этана со сланцевых месторождений на установки пиролиза и серьезным повышением спроса со стороны заводов по производству этилена, запущенных в рамках проектов первой волны. Такой рост цен на этан заставил многих инвесторов отложить принятие решений по новым инвестиционным проектам в США. Однако объемов этана с низкой себестоимостью добычи на североамериканском рынке вполне достаточно для запуска второй очереди ориентированных на экспорт мощностей по производству этилена и продукции на его основе, которые будут введены в эксплуатацию после завершения нового цикла инвестиций в транспортировочную инфраструктуру.

Также ожидается существенный рост экспорта ЖУВС из США, о чем свидетельствуют прогнозные данные по увеличению добычи жидких углеводородов в Пермском бассейне, а также строительство нескольких новых экспортных терминалов. Большая часть ЖУВС будет экспортироваться в Китай для загрузки местных мощностей по производству пропилена (новых установок дегидрирования пропана) и этилена (новых установок пиролиза этана и СУГ). Однако в свете продолжающейся торговой войны между США и Китаем ожидается задержка в принятии решений и получении разрешений китайских государственных органов по многим новым проектам в химической промышленности, связанным с использованием импортированного этана и пропана.

4. Переработка пластиковых отходов

Проблема скопления пластикового мусора в морях и океанах вызвала у потребителей, органов власти и представителей бизнеса стремление ограничить использование одноразовых пластиковых изделий.

Объемов этана с низкой себестоимостью добычи на североамериканском рынке достаточно для запуска второй очереди ориентированных на экспорт мощностей по производству этилена и продукции на его основе.

Комплекс мер по борьбе с пластиковым мусором включает в себя введение штрафов и налогов на использование некоторых изделий (например, пластиковых трубочек и пакетов), инициативы по увеличению объемов переработки пластика (в частности, инвестиции в создание соответствующей инфраструктуры и развитие технологий химической переработки), а также мероприятия по повышению эффективности систем управления отходами, особенно в развивающихся странах, где большая часть отходов зачастую просто сбрасывается в водоемы.

Реализация этих мер основана на изменении модели поведения потребителей, реформировании нормативно-правовой базы, получении поддержки со стороны отраслевых ассоциаций, а также ужесточении требований крупных производителей к экологичности своей продукции и упаковочных материалов.

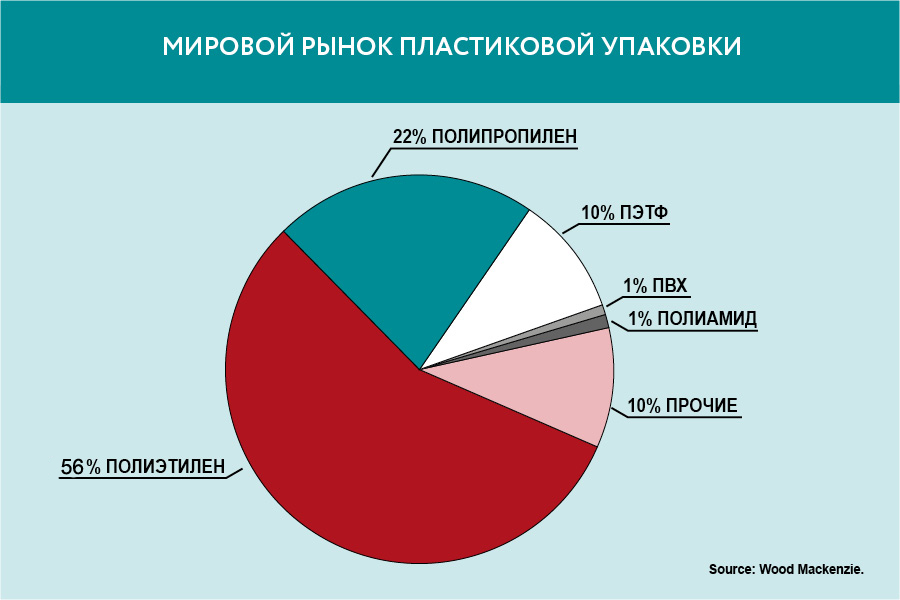

Большая часть тары и упаковки производится из олефинов и полиолефинов, и производители пластиков должны стремиться обеспечить возможность повторного использования своей продукции и применения переработанных материалов в своей текущей деятельности и (или) на производстве, а также быть готовыми к снижению спроса в некоторых сегментах одноразовых пластиковых изделий в долгосрочной перспективе.

5. Рост потребления в развивающихся странах

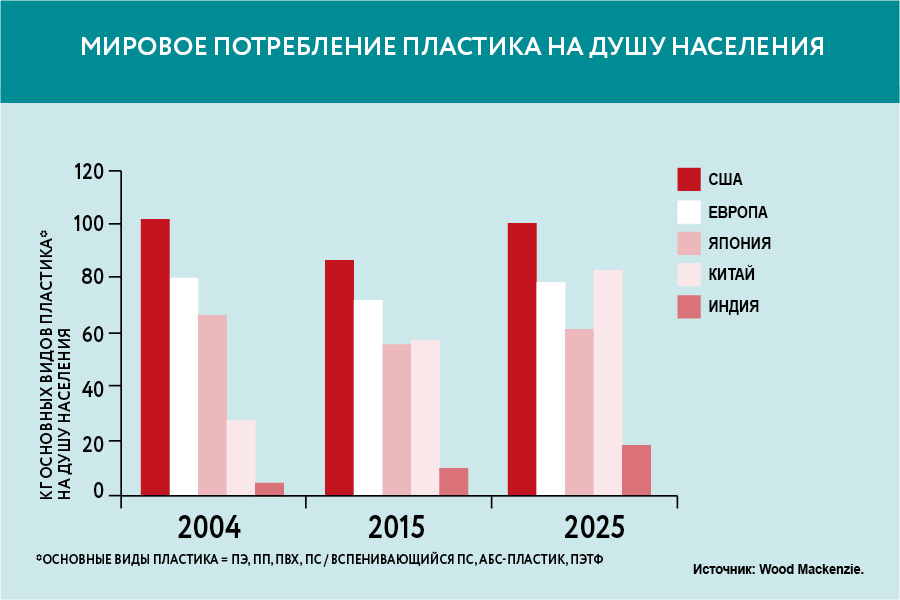

Среди самых активных потребителей нефтехимической продукции – страны, где наблюдаются быстрое увеличение объемов производства готовой продукции и рост среднего класса.

Как и в случае с большинством видов сырья, наиболее высокими темпами спрос на продукцию нефтехимической отрасли растет в странах с развивающейся экономикой. Среди самых активных потребителей нефтехимической продукции – страны, где наблюдаются быстрое увеличение объемов производства готовой продукции и рост среднего класса, а также связанное с этим повышение уровня жизни населения.

В Китае наметился переход от экономической модели, ориентированной на производство и экспорт, к экономике, основу которой составляет быстрорастущий средний класс. Таким образом, согласно нашим прогнозам, темпы роста спроса на пластики и продукты нефтехимии в стране сохранятся на текущем уровне, что подтверждают данные за последние десять лет.

В Индии, Юго-Восточной Азии (Вьетнаме, Индонезии и т.д.) и Африке продолжается активный рост некоторых отраслей производства и (или) среднего класса, в связи с чем в этих регионах в ближайшие двадцать лет и далее также ожидается быстрое повышение спроса на продукцию нефтехимической отрасли.

Пластик способствует переходу во всем мире к использованию чистых и возобновляемых источников энергии. Примером может служить применение пластиковых труб для транспортировки природного газа на электростанциях и оборотной воды на сланцевых месторождениях, пластиковых компонентов в солнечных батареях, ветряных турбинах и электромобилях.

Компания Wood Mackenzie Chemicals (ранее – PCI) предлагает комплексные аналитические услуги, будь то подробный анализ мировых рынков химического сырья или отраслей, выпускающих готовую продукцию. Большой опыт в сфере аналитики, собственные методики и инструменты и команда профессионалов – преимущества, которые позволяют успешно выявлять новые и существующие тенденции, прогнозировать цены, анализировать конкурентную среду и открывать новые возможности роста для клиентов. Более подробную информацию можно найти на сайте.

Скачать PDF

Стив Цингер

Старший вице-президент по нефтехимии Wood Mackenzie Chemicals